VORSORGE MANAGEMENT

An ergänzender Altersvorsorge führt kein Weg vorbei

Eines ist sicher: Die staatliche Rente wird künftig den Lebensstandard im Alter nicht mehr sichern können. Immer weniger Beitragszahler müssen für einen Rentner aufkommen (siehe Grafik). Wer sich ausschließlich auf die gesetzliche Rente verlässt, muss sich im Ruhestand stark einschränken. An ergänzender Altersvorsorge führt kein Weg vorbei, denn:

- die gesetzliche Rente ist deutlich niedriger als der letzte Nettolohn – es entsteht eine Versorgungslücke

- um den gewohnten Lebensstandard im Ruhestand aufrechtzuerhalten, müssen die Bürger zusätzliche Einkünfte erzielen

- den Grundstein dazu müssen die Bürger in der Zeit legen, in der sie Geld verdienen – also während des aktiven Arbeitslebens.

Generationen im Wandel

Anzahl der Beitragszahler, die für einen Rentner aufkommen (Quelle: Rürup-Kommission)

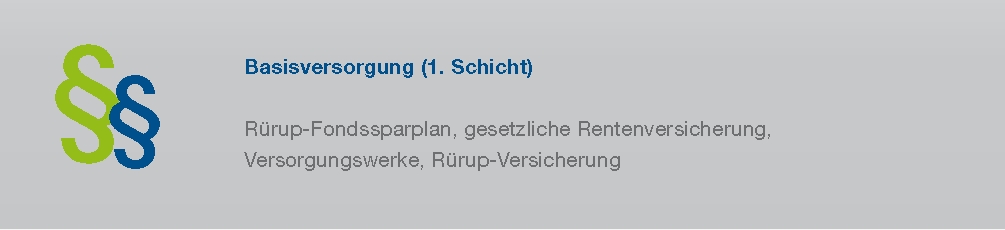

Altersvorsorge in Deutschland

Wer rechtzeitig – so früh wie möglich – mit eigenständiger Vorsorge beginnt,

hat später keine Geldsorgen. Investmentfonds sind dafür ideal. Das Rezept für eine gut abgerundete Zukunftsvorsorge ist einfach:

- die gesetzliche Rente ist die Basis

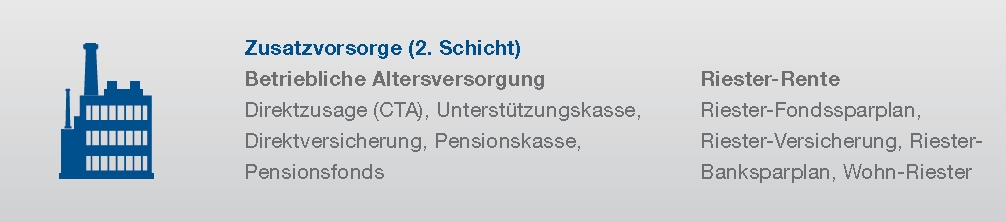

- staatlich geförderte Altersvorsorge (Riester- und Rürup-Rente) und betriebliche Altersversorgung sind weitere Bausteine

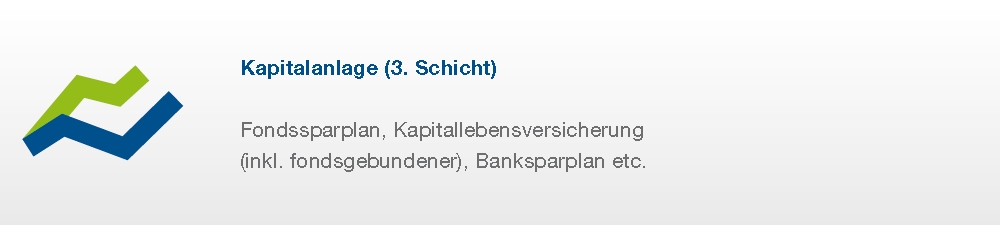

- ungeförderte Fondssparpläne bieten ein zusätzliches Einkommen im Ruhestand

Die verschiedenen Bestandteile der Altersvorsorge werden auch als „drei Schichten“ bezeichnet. Fonds spielen in jeder der Schichten eine wichtige Rolle.

Schichtenmodell

Was ist die Rürup Rente?

Die Basisrente (auch als Rürup‐Rente bekannt) gehört wie die gesetzliche Rentenversicherung zur ersten Säule der Altersvorsorge. Die Aufwendungen für eine Basisrente können im Rahmen der Einkommensteuererklärung steuermindernd angesetzt werden. Die Beitragshöhe kann der Sparer selbst bestimmen und in der Regel flexibel senken oder aufstocken. Sie soll insbesondere jenen Bürgern eine Basisversorgung bieten, die keine Riester-Rente abschließen dürfen, zum Beispiel viele Selbständige und Freiberufler.

Wie funktioniert die Rürup Rente?

Mit Rürup-Sparen werden Beiträge bis zu einem Höchstbetrag pro Jahr gefördert. Anders als bei der Riester Rente gibt es hier keine Zulagen, sondern ausschließlich Steuervorteile. Einzahlungen sind dabei zu einem großen Teil steuerfrei, unterliegen jedoch bei der anschließenden Verrentung des Kapitals der Steuer. Während der Ansparphase ist die Rürup Rente sehr flexibel. Es gibt keine Mindestbeiträge. Das Kapital der Rürup Rente wird nur als lebenslange Rente ausbezahlt und ist nicht vererbbar.

An der betrieblichen Altersvorsorge (BAV) kommt niemand vorbei.

Garantiert ist in der gesetzlichen Rentenversicherung nur die Versorgungslücke.

Die gesetzliche Rentenvericherung ist nur noch ein Teil der Grundversorgung. Fast die Hälfte aller staatlichen Rentenleistungen unterschreiten den Sozialhilfesatz.

Durch gesetzliche Neuregelungen zum 1.Januar 2002 ist die betriebliche Altervorsorge eine wesentliche Säule der

Existenzsicherung im Alter geworden. Seit diesem Termin hat jeder Arbeitnehmer einen gesetzlichen Anspruch darauf,

Teile seines Lohnes oder Gehaltes in eine betriebliche Altersvorsorge umzuwandeln.

Der Gesetzgeber bietet Ihnen fünf Möglichkeiten:

Direktversicherung

Die Direktversicherung stellt oft den Basisbaustein mit vielfältigen Gestaltungsmöglichkeiten dar.

Die Direktversicherung ist bei Arbeitnehmern und Arbeitgebern der wohl bekannteste und verbreiteste Durch-

führungsweg der betrieblichen Altersvorsorgung. Arbeitgeber schätzen die einfache und verwaltungsarme Handhabung.

Unterstützungskasse

Die Unterstützungskasse ist das ideale Versorgungsinstrument vor allem für Führungskräfte.

Durch den Betritt zu einer Unterstützungskasse garantiert Ihr Arbeitgeber Ihnen die zugesagten Versorgungsleis-

tungen. Die Garantie wird durch den Abschluss von Rückdeckungsversicherungen finanziert. Die Beiträge hierfür können von Ihnen oder Ihrem Arbeitgeber erbracht werden. Die eingegangenen Versorgungsverpflichtungen sind für Ihren Arbeitgeber bilanzneutral.

Direktzusage

Die Direktzusage ist eine bewährte Form der betrieblichen Altersversorgung für GmbH-Geschäftsführer.

Durch eine Diraktzusage sagen Sie als Arbeitgeber Versorgungsleistungen selbst zu. Für den Versorgungsfall empfiehlt sich zur Ausfinanzierung der Abschluss von Rückdeckungsversicherungen. Für die zugesagten Leistungen müssen Sie als Arbeitgeber Rückstellungen in der Bilanz bilden, die den steuerlichen Gewinn mindern.

Pensionskasse

Die Pensionskasse ist weit verbreitet bei Konzernen und als Branchenlösung.

Die Pensionskasse ist eine rechtlich selbstständige Versorgungseinrichtung. Die Beiträge können vom Arbeitgeber oder Arbeitnehmer erbracht werden. Aus dem Kapitalstock der Pensionskasse wird Ihre Altersvorsorgung finanziert. Viele Grosskonzerne und Branchen richten deshalb eigene Pensionskassen ein.

Pensionsfonds

Die Pensionsfonds ist ein moderner Weg der betrieblichen Altervorsorgung, der Sicherheit und hohe Renditechancen optimal kombiniert.

Als Durchfüchrungsweg im Rahmen der Reform des Betriebsrentengesetzes ist der Pensionsfonds hinzugekommen. Der Pensionsfonds ist eine rechtlich eigenständige Einrichtung. Die Beträge sind als Betriebsausgaben abzugsfähig. Es dürfen Beträge bis zu 4% der Beitragsbemessungsgrenze steuer- und sozialversicherungsfrei aufgewendet werden. Der Pensionsfonds erbringt die Leistungen in Rentenform.

Was ist eine Riester Rente?

Die Riester-Rente ist eine freiwillige und private Zusatzversorgung, die der Staat mit Zulagen für Sparer und deren Kinder sowie Steuererleichterungen unterstützt. Jeder, der in der gesetzlichen Rentenversicherung pflichtversichert ist, kann zusätzlich privat mit der Riester-Rente vorsorgen. Dazu gehören zum Beispiel Auszubildende, Arbeitnehmer und Beamte. Jederzeit kann ein Riester-Sparer seine Beiträge verändern – oder sie sogar ganz aussetzen. Auch eine wohnwirtschaftliche Verwendung ist unter bestimmten Umständen möglich. Gedacht ist die Riester-Rente in erster Linie als Zusatzbaustein zur gesetzlichen Rentenversicherung.

Wie funktioniert die Riester-Rente?

Riester-Sparer können selbst entscheiden, wie hoch deren Beiträge für den Riester-Vertrag sein sollen. Es muss jedoch ein Mindesteigenanteil von 4% des Vorjahresbruttoeinkommens geleistet werden, damit die Riesterzulagen voll gezahlt werden. Bei einer kleineren Einzahlung werden die Zulagen anteilig gekürzt. Es muss aber mindestens jährlich ein Sockelbetrag von 60 Euro in den Riester-Vertrag eingezahlt werden. Eine Riester kann entweder auf einer Rentenversicherung basieren oder als fondsgebundener Vertrag abgeschlossen werden.

Beitragsanpassungen sind ab der zweiten Rate möglich und unterliegen nicht der sogenannten „Zillmerung“. Auf diese Beiträge wird wie bei einem regulären Fondskauf abhänig und am Tage der Einzahlung der entsprechende Ausgabeaufschlag berechnet. Mit diesem „Trick“ werden nicht von Beginn an hohe Provisionen auf den „Startbeitrag“ fällig, der Kunde bleibt flexibel und kann den Vertrag anschließend problemlos an seinen gewünschten Beitrag anpassen.

Fonds-Sparplan

Große Auswahl an Fonds für regelmäßiges Sparen

Investmentfonds-Sparpläne haben bei den verschiedenen Fondsgesellschaften unterschiedliche Namen, das Prinzip ist jedoch immer gleich. Der Sparer zahlt über einen längeren Zeitraum, beispielsweise bis zu seinem 67. Lebensjahr, regelmäßig einen bestimmten Betrag ein. Die Sparrate richtet sich dabei nach den individuellen Möglichkeiten und der Summe, die am Ende zur Verfügung stehen soll.

Von den Sparraten werden Fondsanteile gekauft und in einem Depot verwahrt. Die Auswahl an möglichen Fonds ist sehr groß und sollte sich immer nach dem persönlichen Risikoprofil des Sparers richten. Die geeigneten Fonds sollten in einem persönlichen Gespräch ausgewählt werden.

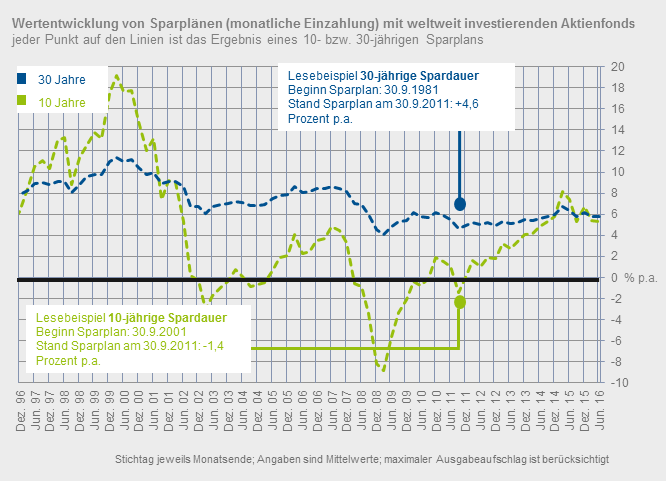

Zinseszins- und Durchschnittskosten-Effekt

Das Kapital vermehrt sich nicht nur durch die Sparraten, sondern auch durch Erträge und wieder angelegte Ausschüttungen, also den Zinseszinseffekt. Bei Investmentfonds-Sparplänen profitiert der Sparer auch vom Cost-Average-Effekt, dem Durchschnittskosteneffekt. Bei gleichhoher Sparrate werden zu Zeiten hoher Kurse weniger Fondsanteile erworben. Dafür können in Phasen niedriger Kurse vom gleichen Geld mehr Fondsanteile gekauft werden. Langfristig ergibt das einen günstigen durchschnittlichen Kaufpreis.

Die folgende Tabelle zeigt beispielhaft, wie sich Investmentfonds-Sparpläne in verschiedenen Fondsarten bei langfristiger Geldanlage in der Vergangenheit ausgezahlt haben (Ergebnis in Prozent pro Jahr). Die Berechnung legt den Ausgabepreis zugrunde und berücksichtigt somit den Ausgabeaufschlag.

- Aktienfonds Deutschland

- Aktienfonds international

- Rentenfonds international (mittlere Laufzeit)

- Mischfonds Euro

- 4,8 % p.a.

- 4,0 % p.a.

- 3,7 % p.a.

- 3,6 % p.a.

- 6,2 % p.a.

- 5,8 % p.a

- 4,8 % p.a.

- 5,0 % p.a.

Einzahlung pro Monat: 100 Euro

Ergebnisse nach BVI-Methode; alle Fondskosten berücksichtigt, inklusive des maximalen Ausgabeaufschlags

Angaben sind Durchschnittswerte der jeweiligen Fondsgruppe in Prozent

Stichtag: 30. Juni 2016

Wir beraten Sie ausführlich zu diesen Vorsorge-Themen: