MARKT KOMMENTARE

Bei unseren Marktkommentaren handelt es sich um Werbemitteilungen im Sinne vom §31 Abs. 2 WpHG.

Eigentlich gäbe es gerade genug Gründe für schwächere Aktienmärkte. Doch stattdessen kletterte der DAX zuletzt auf neue Allzeithochs. Die Stimmung an den Aktienmärkten ist weiterhin hervorragend, wie die zahlreichen neuen Rekordstände in der vergangenen Woche verdeutlichen. Nach Kursgewinnen von 20-25 % bei vielen Indizes in den letzten vier Monaten wäre eine vorübergehende Konsolidierung fraglos gesund und würde die wenigsten Marktteilnehmer überraschen. Offenkundig bleibt aber die Erzählung von ab dem Sommer anstehenden Leitzinssenkungen glaubhaft.

Das Economic Sentiment, der breiteste Stimmungsindikator für die Eurozone, gab für Februar überraschend nach. Für das erste Quartal deutet sich im Euroraum nur eine Bewegung der gesamtwirtschaftlichen Aktivität um die Nulllinie herum an. Auch die rückläufige Kreditvergabe im Januar dürfte von der Europäischen Zentralbank als Hinweis gewertet werden, dass die Geldpolitik weiterhin deutlich restriktive Wirkung zeigt und mit Zinssenkungen nicht zu lange gewartet werden sollte. An den Börsen wurde dies wohlwollend zur Kenntnis genommen.

In den USA sieht es etwas anders aus, doch das Ergebnis ist vergleichbar, die Aktienmärkte verzeichnen Höchststände. Die persönlichen Einnahmen der privaten Haushalte sind im Januar kräftig gestiegen, passend zum starken Beschäftigungsaufbau. Die hohe Konjunkturdynamik könnte durchaus baldigen Leitzinssenkungen der US-Notenbank Fed entgegenstehen. Doch dominieren die guten Ergebnisse der Unternehmen die Laune der Marktteilnehmer. Die sogenannten „Magnificent 7“ (Amazon, Alphabet und Co.) waren auch im vierten Quartal 2023 die entscheidenden Zugpferde des Gewinnwachstums. Die Phantasie bezüglich Digitalisierung im Allgemeinen und künstlicher Intelligenz im Besonderen wird von der Gewinnentwicklung dieser sieben Unternehmen genährt.

Die etwas höher als erwartet gemeldeten Inflationsraten In den USA und in der Eurozone ließ die Renditen im Berichtszeitraum zulegen. 10-jährige Bundesanleihen rentieren aktuell mit ca. 2,40 % p.a.

Die deutsche Konjunktur bietet weiterhin ein düsteres Bild, wie der ifo Geschäftsklimaindex für den Januar bestätigte. Die Industrie verharrt in der Rezession, die Gesamtwirtschaft stagniert. Auch die Konsumentenstimmung ging nochmals zurück. Mit Besserungen ist in diesem Jahr nur ganz allmählich zu rechnen, wenn höhere Einkommen wieder zu etwas mehr Konsumnachfrage führen und sinkende Zinsen die Investitionen ankurbeln.

Der deutsche Aktienleitindex DAX ließ sich jedoch von diesen Zahlen nicht beirren. Er legte merklich zu und befindet sich damit wieder in Reichweite seines bisherigen Allzeithochs. Die Lösung dieses Rätsels liegt einmal mehr in der dynamischen Entwicklung der Weltwirtschaft. Aus den USA wurde für das letzte Quartal 2023 ein Wachstum von über 3 % gemeldet. Das deutet auf eine stärkere Konjunkturentwicklung hin als bisher angenommen.

Zwar enttäuschten einige prominente US-Konzerne wie Tesla und Intel, aber rund 80 % der bisherigen Quartalszahlen aus dem S&P 500 lagen über den Analystenprognosen. In Europa schoben vor allem überzeugende Updates von Schwergewichten wie SAP, LVMH und ASML.

Unterstützung für die Märkte gab es aber auch von der Geldpolitik. Die Präsidentin der Europäischen Zentralbank Lagarde weichte den bisherigen Widerstand der Notenbanker gegen frühe Zinssenkungen ein wenig auf. Inflation und Lohnentwicklung in Europa würden sich entspannen. Wenn die nächsten Inflationszahlen nicht deutlich enttäuschen, ist eine erste

Zinslockerung im Juni wahrscheinlich.

Die Rendite der 10-jährigen Bundesanleihen ist leicht auf 2,3% gestiegen. Die vorläufigen Euroland-Inflationsdaten für Januar sollten aber den Zinssenkungsoptimisten kurzfristig eher etwas Rückenwind geben.

Nachdem die Aktienmärkte in Europa und in den USA von Ende Juli bis Ende Oktober um mehr als 10 % abgesackt waren, holten sie diesen Rückgang im November fast vollständig wieder auf.

Den Hintergrund dieser wundersamen Erholung bildete ein Schwenk bei den Einschätzungen der künftigen Geldpolitik. Hatte man im Spätsommer noch befürchtet, dass die Notenbanken mit hohen Zinsen der Konjunktur und damit den Aktienkursen die Luft abschnüren würden, so sind diese Sorgen in den letzten Wochen weniger geworden. Das liegt am Rückgang der Inflation, der in den USA und im Euroraum die Markterwartungen zuletzt eher übertroffen hat. Die vor wenigen Tagen veröffentlichte Euroland-Inflation betrug im November nur noch 2,4 % und überraschte damit einmal mehr positiv. Die Preisrückgänge bei Energiegütern waren so deutlich, dass die Jahresrate mit -11,5 % sogar noch weiter ins Negative gefallen ist. Gründe für die rückläufige Inflation gibt es mehrere: Bei Rohöl gibt es mittlerweile tendenziell ein Überangebot, und das jüngste Treffen der OPEC brachte keine glaubwürdige Einigung über Fördermengenkürzungen. Bei Lebensmitteln wurden saisonbedingte Preiserhöhungen bei Obst und Gemüse überlagert von dem stark abnehmenden Preistrend bei verarbeiteten Lebensmitteln. Die eigentliche Überraschung sind aber die Preise von Dienstleistungen, bei denen die Jahresrate weiter auf 4 % nachgelassen hat. In der Folge keimten wieder neue Hoffnungen auf baldige Zinssenkungen auf. Teilweise wird sogar angenommen, dass die Europäische Zentralbank noch vor der US-Notenbank Fed die Leitzinsen nach unten nimmt. Das alles führte zu deutlich sinkenden Anleiherenditen.

Niedrige Zinserwartungen in Kombination mit einer stabilen konjunkturellen Entwicklung bilden ein Umfeld, das grundsätzlich positiv auf Aktien wirkt. Die sich auf niedrigem Niveau stabilisierenden Einkaufsmanagerindizes sowie die überraschend moderaten Inflationsdaten aus dem Vormonat haben dieses Bild verfestigt. Insgesamt bleibt die Unsicherheit über die weitere Marktentwicklung aber weiterhin hoch. Es ist nicht zu erwarten, dass die in dieser Woche zur Veröffentlichung anstehenden Konjunkturdaten aus China und der US-Arbeitsmarktbericht zu einer Neueinschätzung der volkswirtschaftlichen Rahmenbedingungen führen werden.

Die Zinsen für 10-jährige Bundesanleihen sind auf 2,36% p.a. gesunken. Das aktuelle Niveau preist bereits Zinssenkungen der Europäischen Zentralbank von über 130 Basispunkte ein.

Im vergangenen Monat war der geopolitische Konflikt im Nahen Osten das bestimmende Thema. Neben den politischen und humanitären Aspekten beschäftigen sich die Marktteilnehmer mit den Folgen für die Weltwirtschaft. Diese sind gegenwärtig noch nicht spürbar, was sich aber bei einer offenen Ausweitung des Konfliktes auf die großen Rohölstaaten der Region ändern würde. Diese Risiken trugen dazu bei, dass der DAX Ende Oktober die Marke von 15.000 Punkten nach unten durchbrach. Klare Renditeanstiege bei Bundesanleihen und bei US-Staatsanleihen sowie die Sorgen vor einer Eskalation des Israel-Hamas-Krieges belasteten die Aktienmärkte. Der Ölpreis zog ebenfalls weiter an. An den Finanzmärkten wird insbesondere auf die Gefahren eines politischen und militärischen Flächenbrandes im gesamten Nahen Osten geachtet.

Bei allen Krisendiskussionen gab es in der vergangenen Woche aber auch positive Impulse seitens der ökonomischen Daten. In Deutschland verbesserte sich die Konjunkturstimmung im Oktober leicht. Die ZEW-Konjunkturerwartungen sind besser ausgefallen als erwartet. Zwar liegen die Erwartungen auf einem niedrigen Niveau, trotzdem gab es die dritte Verbesserung in Folge. Dies gilt ebenfalls für die Eurozone, dort ist der Indikator sogar kräftig angestiegen. Zudem gab es weitere gute Nachrichten bezüglich der Inflation aus der Eurozone. Die für private Haushalte wichtige Inflationsrate fiel deutlich – die Kernrate liegt nun bei 4,5 %.

Während die Berichtssaison in den USA mit starken Zahlen der Großbanken und einiger Schwergewichte aus defensiven Branchen überzeugend startete, fällt die Bilanz in Europa bisher gemischt aus.

Die Europäische Notenbank zeigt sich mit dem aktuellen Zinsniveau zufrieden. Es ist davon auszugehen, dass weitere Zinserhöhungen erstmal ausbleiben. Die Konjunktur hat an Schwung verloren und die Preise in wichtigen Sektoren gehen zurück, sodass eine weitere Erhöhung derzeit nicht erforderlich erscheint. Die 10-jährigen Bundesanleihen rentieren aktuell 2,7% p.a.

Ein weiter steigendes Zinsniveau stellt eine Gefahr für die Konjunktur dar und verhagelt damit den Aktienmärkten den Ausblick. Wie die Märkte damit umgehen, war im vergangenen Monat einmal mehr zu beobachten. Zwar hatten zuvor die großen Notenbanken in den USA und im Euroraum bekanntgegeben, dass die Straffung der Leitzinsen vorerst ausreichend sei. Sie ließen jedoch gleichzeitig durchblicken, dass die Zinsniveaus eine Zeitlang hochgehalten werden müssten, um die Inflation ausreichend zu verringern. Insofern ist mit raschen Zinssenkungen nicht zu rechnen.

Das erwischte viele Finanzmarktteilnehmer auf dem falschen Fuß, die immer noch mit einer stärkeren Konjunktureintrübung und demzufolge raschen Zinssenkungen gerechnet hatten. Also wurden Aktien und Anleihen verkauft, und in beiden Marktsegmenten sanken die Kurse. Daran konnten auch die erfreulichen Inflationsdaten aus dem Euroraum nichts mehr ändern. Diese wiesen für September einen deutlichen Rückgang der Inflationsrate aus. Zwar waren in den vergangenen Wochen die Rohölpreise spürbar im Aufwind. Die für die Verbraucherpreisinflation maßgeblichen Benzinpreise sind jedoch weiterhin deutlich niedriger als im Vorjahr. Daher entlasteten die Energiepreise die aktuelle Inflationsrate.

Zum Monatsausklang ließen sich die Händler von diesen Botschaften doch noch versöhnen, denn der deutsche Aktienmarkt ging etwas stärker in das Wochenende des letzten Monats. Nun beginnt das letzte Quartal des Jahres, das traditionell an den Aktienmärkten eher freundlich ausfällt.

Die Renditen 10-jähriger Bundesanleihen lagen zum Berichtsende bei 2,83 %.

Die starken Renditeanstiege am langen Ende und die Zins-Aussichten auf „hoch für längere Zeit“ haben dem Goldpreis zuletzt einen spürbaren Dämpfer versetzt. Denn mit höheren Zinsen verliert Gold angesichts der gestiegenen Opportunitätskosten an Attraktivität. Der Rohölpreis beruhigte sich nach einem kurzzeitigen stärkeren Anstieg. Hier dürfte eine Rolle gespielt haben, dass die jüngste Renditeentwicklung die konjunkturellen Aussichten etwas eintrübt.

Immer wieder die Inflation. Die neuesten Daten über die Entwicklung der Teuerung für den August zeigen, dass die Inflationsrate in Deutschland sich nur langsam beruhigt, sie liegt nun bei 6,1 %. Nach dem stetigen Rückgang der Energiepreise im laufenden Jahr ist in diesem Segment nun sogar wieder ein Anstieg der Preise zu verzeichnen. Trotzdem gibt es auch positive Nachrichten. Die Erzeuger und die Importpreise gehen weiter zurück, und auch die Preisentwicklung im Dienstleistungssektor beruhigt sich wieder. Dies dürfte sich insbesondere in den kommenden Monaten positiv auf die Verbraucherpreise auswirken. Langsam ist Licht am Ende des Inflationstunnels zu erkennen.

An den Aktienmärkten stieg damit die Hoffnung, dass der DAX aus seinem Kurs-Sommerloch herauskommt. Vorübergehend kletterte er schon wieder über die 16.000-Punkte-Marke. Die große Frage ist, wie die Europäische Zentralbank (EZB) ihre Zinspolitik fortsetzen wird. Das geldpolitische Arbeitstreffen der weltweit führenden Notenbanken im US-amerikanischen Ort Jackson Hole lieferte dazu kaum Auskunft. Die Präsidentin der EZB, Christine Lagarde, äußerte Sorge über einen Anstieg der Inflation im Rohstoffpreissektor, der erhöhte Infrastrukturinvestitionen in der Zukunft hervorrufen würde. Der amerikanische Notenbankchef Jerome Powell positionierte sich bei der Inflation nochmal klar zur Zwei-Prozent-Zielmarke der US-Notenbank. Die klare Botschaft war: Weitere Zinserhöhungen folgen, wenn nötig. Dabei werde man aber vorsichtig vorgehen. Hierzulande stellen die sinkenden Inflationsraten im Euroraum die EZB ebenfalls vor schwierige Entscheidungen. Fraglich ist, ob sie unter diesen Umständen die Zinsen weiter erhöhen wird, insbesondere aufgrund der schwächelnden Konjunktur in den Ländern der Europäischen Währungsunion.

Enttäuschend ist hingegen weiterhin die Entwicklung der chinesischen Wirtschaft. Deshalb wurde positiv aufgenommen, dass die Regierung nun weitere selektive Stimuli beschlossen hat.

Die Finanzmärkte hatten am Ende des abgelaufenen Monats eine Fülle von ökonomischen Daten und Unternehmensergebnissen zu verdauen. U.a. die neuesten Stimmungsumfragen unter den deutschen Unternehmen zur geschäftlichen Lage und zum Ausblick. Das ifo Geschäftsklima sackte dabei stärker ab, als dies ohnehin schon von den Beobachtern erwartet worden war. Insbesondere eine weltweit spürbar nachlassende Investitionsgüter-Nachfrage verhagelt vielen deutschen Unternehmen die Geschäftsergebnisse. Dass die deutsche Wirtschaft aufgrund ihrer Ausrichtung im internationalen Vergleich am meisten leidet, wurde in den neuesten Wachstumsprognosen des Internationalen Währungsfonds deutlich. Die Institution erwartet für Deutschland – als einziges unter den wichtigen Ländern der Weltwirtschaft – dieses Jahr eine Schrumpfung der Wirtschaftsleistung.

Ebenfalls von großer Bedeutung waren die Zinsentscheidungen der großen Notenbanken. Sowohl die US-Notenbank Fed als auch die Europäische Zentralbank erhöhten ein weiteres Mal ihre Leitzinsen um jeweils 0,25 Prozentpunkte, ließen den weiteren Zinskurs aber offen. Die Finanzmärkte interpretieren dies als Abschluss des laufenden Zinszyklus. Angesichts der sich abzeichnenden konjunkturellen Schwächephase werden weitere Zinserhöhungen als unwahrscheinlich angesehen.

Die Aktienmärkte reagierten positiv auf die neuen Informationen. Ein mögliches Ende des unliebsamen Zinsgipfelsteigens durch die Notenbanken gab den Ausschlag für den weiteren Anstieg der Kurse in der letzten Juli-Woche. Darüber hinaus konnten auch die gemeldeten Unternehmensgewinne den bisherigen Belastungen trotzen. Die Hoffnung auf ein mögliches Ende der Zinserhöhungen war stärker als die Befürchtungen vor einer anhaltenden konjunkturellen Talfahrt.

Die Rendite 10-jähriger Bundesanleihen hat sich im letzten Monat auf 2,44 % leicht erhöht.

Alles Gute zum Geburtstag, Deutscher Aktienindex! Vor 35 Jahren, am 1. Juli 1988, ist der DAX aufgelegt worden und hat seitdem – mitr den aktienmarkt-typischen Schwankungen – eine durchschnittliche jährliche Rendite von mehr als 8 % erzielt.

Im abgelaufenen Monat ging es für den DAX leicht aufwärts. Nachdem er seit Mitte Juli erst einmal eine Korrektur hinlegte, legte er zum Ende des Monats wieder kräftig zu. Das kam durchaus überraschend, signalisierten doch die jüngsten konjunkturellen Frühindikatoren für Juni, insbesondere das ifo Geschäftsklima, eine weitere Eintrübung der Unternehmensstimmung in der deutschen Wirtschaft. Mit Blick darauf dürfte sich im Verlauf dieses Jahres an der schwachen Entwicklung der deutschen Wirtschaft nur wenig ändern. Zugleich hat der Rückgang der Inflationsrate in Deutschland eine Pause eingelegt. Im Juni lief der inflationsdämpfende Effekt des 9 Euro-Tickets aus dem Vorjahr aus. Deshalb ist die Inflationsrate angestiegen, obwohl die Preise von Energie und Konsumgütern nur noch moderat steigen bzw. teilweise sogar fallen.

Sorgen bereiten dagegen die Preise in den Dienstleistungsbranchen, in denen jetzt mehr und mehr Lohnerhöhungen verkraftet werden müssen. Dass unter diesen Umständen die Europäische Zentralbank kaum Hoffnungen auf baldige Zinserleichterungen macht, kam für viele Beobachter nicht überraschend. In den Zentralbanketagen wird allenfalls darüber diskutiert, ob man die Zinsen noch weiter anheben müsse, um der Inflation Herr zu werden, oder ob es ausreiche, sie für längere Zeit auf ihrem jetzigen hohen Niveau zu belassen. Dies alles ist ein schwieriges Umfeld für steigende Aktienkurse. Aber aufgeschoben ist nicht aufgehoben.

Nach wie vor kommen die Unternehmen und die Wirtschaft besser durch diese Zinssteigerungsphase als erwartet. Und irgendwann sind die Gewöhnungsprozesse abgeschlossen und man kann sich wieder dem nächsten Aufschwung zuwenden. Gemessen an fundamentalen Kriterien liegt der DAX zurzeit unterhalb seiner historischen Durchschnittsbewertung, was das Potenzial für künftige Erträge verbessert.

Dont’t fight the Fed! Dies dürfte die zentrale Schlussfolgerung der vergangenen Woche gewesen sein, nachdem die US-Daten eher positiv überraschten und die Zinserwartungen entsprechend der hawkishen Töne von Fed-Chef Powell nach oben angepasst werden mussten. Für den Fall starker US-Daten besteht also weiterer Aufwärtsdruck bei den Renditen.

Das politische Ringen in den USA um die Anhebung der Schuldenobergrenze ist zu Ende. Nach zähen Verhandlungen haben sich die Spitzen der Demokraten und der Republikaner am Sonntag über eine Aussetzung der Schuldenobergrenze bis Anfang 2025 geeinigt. Damit ist der US-Staat weiterhin handlungsfähig. Nach den klaren Gewinnen der Vorwochen korrigierten deshalb in der zweiten Maihälfte die Kurse an den Aktienmärkten in weiten Teilen der Welt nach unten und die Staatsanleiherenditen stiegen spürbar an. Erst die Einigung um das US-Schuldenlimit unterstützten die Kurse. Die Märkte können sich nun wieder den anderen wichtigen Themen zuwenden wie den zu hohen Inflationsraten und dem anämischen Wirtschaftswachstum.

Eine regelrechte Hausse konnte hingegen der Nasdaq 100 verzeichnen, der von der Euphorie um künstliche Intelligenz profitiert. Diese Entwicklung wurde durch bärenstarke Zahlen von Nvidia weiter befeuert.

In Deutschland hat das Statistische Bundesamt das Bruttoinlandsprodukt für das erste Quartal nach unten revidiert, sodass nun mit zwei Minusquartalen in Folge eine technische Rezession vorliegt. Die konjunkturellen Perspektiven sind mit Blick auf das im April gesunkene ifo Geschäftsklima nur bescheiden.

Gleichzeitig steigen Dienstleistungspreise weiter spürbar an, sodass die sogenannte Kerninflationsrate (ohne Energie- und Nahrungsmittelpreise) hierzulande nach wie vor hoch ausfällt. Die Europäische Zentralbank wird dies zur Kenntnis nehmen und noch weitere kleine Zinserhöhungen ins Auge fassen. Die Renditen 10-jähriger Bundesanleihen sind bereits auf 2,54% gestiegen.

Die Märkte revidieren derzeit die Erwartungen bezüglich der Spitze bei den Leitzinsen in den USA nach oben, was den Goldpreis zuletzt belastet hat. Er ist wieder unter die Marke von 2.000 US-Dollar je Feinunze gerutscht.

Zahlen zur deutschen Konjunktur prägten zuletzt die wirtschaftlichen Schlagzeilen. Zunächst vermeldete das ifo Geschäftsklima den sechsten Anstieg in Folge. Dies ist grundsätzlich erfreulich. Aber auch nach dieser erneuten Verbesserung verharrt die Stimmung der deutschen Unternehmen unter ihrem langjährigen Durchschnitt. Angesichts steigender Zinsen und fragiler Weltkonjunktur wird kurzfristig nicht mit einem kräftigen Aufschwung gerechnet. Dieses Stimmungsbild wurde gegen Ende der Börsenwoche durch die „harten Daten“ zur Entwicklung des Bruttoinlandsprodukts im ersten Quartal bestätigt. Demnach hat die hiesige Wirtschaftsleistung im Vergleich zum vierten Quartal 2022 immerhin stagniert, was noch vor wenigen Wochen als ausgeschlossen gegolten hatte. Damals wurde noch eine Schrumpfung erwartet.

Die Aktienmärkte haben die wirtschaftliche Aufhellung in diesem Jahr mit deutlich steigenden Kursen quittiert. Zum ersten konnten die Unternehmen die gestiegenen Kosten relativ problemlos in ihre Verkaufspreise überwälzen, weil die gesamtwirtschaftliche Nachfrage von Verbrauchern und Unternehmen sehr kräftig war. Zum zweiten profitierten die Aktien, insbesondere in Europa, von der allgemeinen Erleichterung, dass die im vergangenen Herbst wegen der Energiekrise befürchteten ökonomischen Absturzszenarien nicht eingetreten sind. Jetzt herrscht eine abwartende Haltung vor, bis sich die weiteren Perspektiven klären. Die Berichtssaison überzeugte auf beiden Seiten des Atlantiks mit soliden Quoten an positiven Überraschungen bei den Gewinnen. Allerdings belasteten Sorgen um das US-Bankensystem und negative Auswirkungen einer strafferen Kreditvergabe phasenweise.

Wenig Beachtung fand an den Finanzmärkten der Tarifabschluss im öffentlichen Dienst. Obwohl er an die Abschlüsse in den inflationsträchtigen Siebzigerjahren anknüpft, machen die Marktteilnehmer noch keine akuten Gefahren einer Preis-Lohn-Spirale aus. Tatsächlich sind es auch eher die Lohnabschlüsse im kommenden Jahr, die darüber entscheiden, ob die Inflation weitergeht oder gestoppt werden kann. Bis dahin können und werden die Notenbanken noch keine Entwarnung bei den Zinsen geben.

Auch an den Rohstoff- und Währungsmärkten herrschte zuletzt eine eher abwartende Haltung. Bemerkenswert ist der anhaltende Rückgang des europäischen Großhandelspreises für Erdgas, der mit 38 Euro/MWh auf das niedrigste Niveau seit Sommer 2021 gefallen ist, nachdem die Preise im Februar 2022 wegen des Kriegsbeginns nach oben geschossen sind.

Die Geopolitik und aktuelle Nachrichten zur Konjunktur bestimmten Anfang März die Kurse an den Finanzmärkten und der Jahrestag der russischen Invasion am 24. Februar rückte den Krieg wieder in den Fokus der Marktteilnehmer. Für Unruhe sorgten Berichte über mögliche Waffenlieferungen von China an Russland. Da eine solche Unterstützung der militärischen Aggression wirtschaftliche Sanktionen gegenüber China nach sich ziehen würde, zeigte sich eine gewisse Nervosität an den Aktienmärkten. Dies verdeutlichte einmal mehr, dass der russische Krieg in der Ukraine jederzeit wieder enormen Einfluss auf das wirtschaftliche Geschehen nehmen kann.

Marktbewegende Neuigkeiten gab es von der Inflationsseite. Die in den USA veröffentlichten Preisdaten für die Ausgaben der privaten Haushalte sendeten solch starke Inflationssignale, dass die Märkte angesichts des Risikos von weiteren starken Leitzinserhöhungen in den USA ziemlich verschreckt reagierten. In Deutschland bewirkte dagegen eine statistische Revision, dass die Teuerung hierzulande im vergangenen Jahr im Durchschnitt nicht mehr bei 7,9 %, sondern „nur“ noch bei 6,9 % lag. Was wie Schönrechnerei aussieht, ist tatsächlich eine Übung, die alle fünf Jahre stattfindet. Dann nämlich wird turnusmäßig der Warenkorb der privaten Haushalte aktualisiert, welcher der Preismessung zugrunde liegt. Da die Verbraucher auf Preisanstiege reagieren und – wenn möglich – zu günstigeren Gütern wechseln, ist das Ergebnis in der Regel eine Abwärtskorrektur der Inflationsraten der Vergangenheit.

Trotz rasant steigenden Zinsen und den Inflationssignalen aus den USA konnten sich die Aktienmärkte zuerst einmal behaupten. Mitte März sorgte die Pleite der Silicon Valley Bank und die Probleme der Credit Suisse für eine schärfere Korrektur. Dies setzte insbesondere den Technologiewerten in den USA und die Finanztitel stark zu. Die zweitgrößte Bank der Schweiz kämpft schon seit längerem mit einer zu geringen Profitabilität. Die Entscheidung, dass die Credit Suisse von dem Schweizer Marktführer UBS in Gänze übernommen wird, sollte die Risikowahrnehmung etwas dämpfen.

Mit 2,53% testeten die Renditen 10-jähriger Bundesanleihen zum Wochenschluss den Hochpunkt der Renditen vom Ende des letzten Jahres.

Es ist zurzeit ziemlich kompliziert für die Marktteilnehmer, aus Rezessionsrisiken, rückläufigen Energiepreisen, geopolitischen Unsicherheiten und sich abzeichnendem Lohndruck ein klares Bild zu zeichnen, das zudem auch noch im Einklang steht mit der Kommunikation der Notenbanken. Zwar gab es in den USA den siebten Rückgang der Inflationsrate, doch jenseits von Energie- und Nahrungsmittelpreisen bewegt sich die sogenannte Kerninflationsrate weniger deutlich nach unten als erhofft. Trotzdem konnten vorerst die Gewinne der Vorwochen weiter ausgebaut werden.

Ende Februar bestimmten aber wieder die Geopolitik und aktuelle Nachrichten zur Konjunktur die Kurse an den Finanzmärkten. Der Jahrestag der russischen Invasion am 24. Februar rückte den Krieg wieder in den Fokus der Marktteilnehmer. Für Unruhe sorgten Berichte über mögliche Waffenlieferungen von China an Russland. Da eine solche Unterstützung der militärischen Aggression wirtschaftliche Sanktionen gegenüber China nach sich ziehen würde, zeigte sich mit einer gewissen Nervosität an den Aktienmärkten. Dies verdeutlichte einmal mehr, dass der russische Krieg in der Ukraine jederzeit wieder enormen Einfluss auf das wirtschaftliche Geschehen nehmen kann.

Marktbewegende Neuigkeiten gab es zuletzt von der Inflationsseite. Die in den USA veröffentlichten Preisdaten für die Ausgaben der privaten Haushalte sendeten solch starke Inflationssignale, dass die Märkte angesichts des Risikos von weiteren starken Leitzinserhöhungen in den USA ziemlich verschreckt reagierten. Dies setzte insbesondere den Technologiewerten in den USA stark zu. Die Nasdaq befindet sich mittlerweile an der 200-Tage-Durchschnittslinie und damit an einer ganz kritischen Unterstützungsmarke. Aber auch der breite Aktienmarkt verbuchte eine Kurskorrektur.

In Deutschland bewirkte dagegen eine statistische Revision, dass die Teuerung hierzulande im vergangenen Jahr im Durchschnitt nicht mehr bei 7,9 %, sondern „nur“ noch bei 6,9 % lag. Der Grund war, dass turnusmäßig (alle fünf Jahre) der Warenkorb der privaten Haushalte aktualisiert, welcher der Preismessung zugrunde liegt. Da die Verbraucher auf Preisanstiege reagieren und – wenn möglich – zu günstigeren Gütern wechseln, ist das Ergebnis in der Regel eine Abwärtskorrektur der Inflationsraten der Vergangenheit.

Die Renditen 10-jähriger Bundesanleihen testeten den Hochpunkt der Renditen vom Ende des letzten Jahres. 10-jährige Bundesanleihen rentieren aktuell um 2,5% p.a.

Starke Wirtschaftszahlen boten den Aktienmärkten in der vergangenen Woche Unterstützung. In den USA wurde für das 4. Quartal 2022 ein Wirtschaftswachstum von fast 3% gemeldet. In Deutschland zeigte der Anstieg des ifo Geschäftsklimas, dass die Unternehmen wieder optimistischer in die Zukunft schauen.

Die Aussichten auf eine zügige Beruhigung bei der Inflation sowie ein höheres Wirtschaftswachstum haben die Aktienmärkte in den ersten Wochen des Jahres beflügelt. In den kommenden Monaten werden mit Sicherheit zwischenzeitlich auch wieder enttäuschende Zahlen gemeldet werden. So sollte die Inflation in Deutschland im Januar erst noch einmal ansteigen, bevor sie den Rückwärtsgang einlegt. Wie kräftig das Wachstum in diesem Jahr wirklich ausfällt, wird sich erst zeigen, wenn der Winter mit seinen Belastungen vorbei ist.

Es bleibt aber dabei: Die Aktienmärkte haben nach dem enttäuschenden Jahr 2022 wieder Tritt gefasst. Nachdem der DAX und der EuroStoxx 50 zu Jahresbeginn deutlich stärker zulegen konnten als die US-Märkte, holten Letztere nun dank der starken Performance von Tech-Aktien auf. Die Quartalsberichte boten zwar neben Licht auch viel Schatten, vor allem in Form von schwächeren Ausblicken. Offensichtlich hatten viele Anleger das aber bereits antizipiert, wie die überwiegend konstruktiven Reaktionen auf Indexebene andeuten. Übergeordnet schiebt weiterhin die Einschätzung, dass die US-Inflation und -Leitzinsen den Gipfel überschritten haben, und dass bei gleichzeitig sinkenden Rezessionsrisiken. Dies gilt im Übrigen auch für Euroland, und zudem stützt die schnelle Wiederöffnung der Wirtschaft in China.

Der massive Rückgang des europäischen Großhandelspreises für Erdgas hält trotz niedrigerer Temperaturen überraschenderweise an. Inzwischen ist der Preis unter das Niveau von vor dem Kriegsausbruch in der Ukraine gefallen. Die befürchtete Winterkrise findet wohl nicht statt. Ungeachtet des jüngsten Rückgangs verharren die Ölpreise hingegen in der Tendenz auf einem etwas erhöhten Niveau. Ab Februar greift das EU-Embargo gegen russische Ölprodukte, für die demnächst auch ein von der EU ausgehender Preisdeckel gelten soll.

Der Euro konnte zuletzt sowohl gegenüber dem US-Dollar als auch gegen der Schweizer Franken etwas aufwerten. Vom schwächelnden USD profitierte zuletzt der Goldpreis.

Aufhellung, aber nicht über dem Berg!

Das vierte Quartal 2022 lieferte eine Vielzahl von relevanten Entwicklungen für die Real- und Finanzwirtschaft. Tendenziell überwogen positive Entwicklungen in einem nach wie vor stark von Risiken geprägten Umfeld, was unter anderem in der Erholung der Aktienmärkte ablesbar war.

Politisch setzte sich im Verlauf die zunehmende Teilung der Welt fort. Westlich orientierte Länder verstärkten das Sanktionsregime gegenüber Russland. In der EU wurde im Dezember das neunte Sanktionspaket gegen Russland verabschiedet. Die restliche Welt (circa 65 % der Weltwirtschaft, Basis Kaufkraftparität), die bisher nicht an Sanktionen teilnimmt, erfreut sich vergleichsweise überwiegend attraktiver Wirtschafts- und Investitionsbedingungen.

Das globale Organigramm ändert sich zudem als Konsequenz der westlichen Politik und ihres unilateralen Führungsanspruchs dynamisch. Politische Strukturen außerhalb der westlichen politischen Hemisphäre wuchsen und gedeihen weiter. So haben 12 zum Teil bedeutende Länder (u.a. Saudi-Arabien und Türkei) Anträge gestellt, Mitglieder der BRICS-Formation zu werden.

Die Weltwirtschaft war im 4. Quartal 2022 von weiteren Dynamikverlusten geprägt. So senkte der Internationale Währungsfonds im Oktober im World Economic Outlook die BIP-Prognose für die Weltwirtschaft per 2022 von zuvor 3,6 % (April 2022) auf 3,2 % und per 2023 von zuvor 3,6 % auf 2,7 %. Ein entscheidender Hintergrund für die negative Anpassung war der erhöhte Preisdruck, der durch das westliche Sanktionsregime forciert wurde, der Kosten in der Weltwirtschaft erhöhte und der Investitionsunsicherheit begründete. Das Thema Versorgungssicherheit mit Energie und Rohstoffen belastete tendenziell weniger. Rohstoffpreise entspannten sich. So sank der CRB-Rohstoffindex seit Juni 2022 von 361 auf zuletzt 298 Punkte. Die Öffnung Chinas mit dem partiellen Ausstieg aus der rigiden Corona-Politik im Dezember lieferte einen Lichtblick für die Wirtschaftsaussichten Chinas und der Weltwirtschaft auch im Hinblick auf potentiell verringerte Lieferkettenprobleme.

Die Finanzmärkte reagierten im 4. Quartal 2022 in einer grundsätzlichen Betrachtung mit geringerer Risikowahrnehmung auf die Dynamikverluste der Weltwirtschaft. In der Folge legte der deutsche Aktienindex DAX von 12.093 Punkten am 30. September 2022 in der Spitze mehr als 14.600 Punkte (13. Dezember) zu (Stand 16.12.2022).

Zinserhöhungen setzten sich im 4. Quartal 2022 fort. Sowohl die US-Notenbank als auch die EZB verringerten im Dezember die Höhe der Zinsanpassungen von 0,75 % auf 0,50 %. Der Leitzins der Federal Reserve liegt aktuell in der Bandbreite bei 4,25 % - 4,50 %, der Leitzins der EZB bei 2,50 %. Beide Zentralbanken signalisierten eine Fortsetzung der Zinserhöhungspolitik. Am Kapitalmarkt bewegten sich die Renditen im Berichtszeitraum in bekannten Fahrwassern. 10-jährige Bundesanleihen wiesen eine Bandbreite zwischen 1,75 % - 2,50 %, 10-jährige US-Staatsanleihen zwischen 2,45 % - 3,40 % aus.

Westeuropa stabilisiert, aber nicht über dem Berg

Mangels autarker Rohstoffversorgung war und ist Europa von der Krise am stärksten betroffen. Das Thema Versorgungssicherheit konnte für den Winter 2022/2023 erfolgreich, wenn auch teuer beordnet werden. Zusätzlich entspannte das 200 Mrd. EUR-Programm der Bundesregierung, das bis Mitte 2024 eine Abschirmung der privaten Haushalte und der Unternehmen von überbordenden Energiepreisen vorsieht. Die Stimmungslage hellte sich in Deutschland und in Europa in der Folge leicht auf. So stiegen sowohl der IFO-Index, der ZEW-Index in Deutschland als auch der Economic Sentiment Index der Eurozone leicht an. Sie bewegen sich aber weiter auf historisch betrachtet niedrigen Niveaus.

Die Verbraucherpreisinflation der Eurozone erklomm in der Eurozone mit 10,6 % per Oktober 2022 das höchste Niveau in der Historie. Im Berichtsmonat November kam es zu einem Rückgang auf 10,1 %. Die Erzeugerpreise definierten per August 2022 mit 43,3 % einen Rekordwert. Seitdem entspannte sich das Niveau auf 30,8 % per Berichtsmonat Oktober.

Außerhalb der Eurozone bleibt die Ukraine der größte Verlierer innerhalb Europas mit einem Einbruch der Wirtschaftsleistung laut IWF per 2022 von circa 30 %. Russlands Datensätze und BIP-Prognosen unterlagen weiter positiven Anpassungen. So wurde die BIP-Prognose des IWF im Oktober von -6,0 % (Juli-Prognose) auf -3,4 % angepasst.

USA: Konjunktur läuft, aber nicht rund

Anders als in Europa stand und steht die US-Versorgungssicherheit nicht infrage, ebenso ist insbesondere Energie deutlich günstiger als in Europa. Diese beiden Attribute wirken sich für die US-Wirtschaft stabilisierend und in der Standortdebatte positiv aus.

Mit massiven Wirtschaftspaketen sind die USA bemüht, einerseits die Klimawende voranzutreiben und andererseits auch mit den Mitteln unzulässiger Subventionen sich zu Lasten Europas und Taiwans zu reindustrialisieren.

Nachdem es in den ersten beiden Quartalen 2022 in Folge zu Rückgängen der Wirtschaftsleistung kam, lieferte das 3. Quartal 2022 eine Wende mit einem auf das Jahr hochgerechneten Wachstum in Höhe von 2,9 %. Die Phalanx der Daten offerierte im vierten Quartal unterschiedliche Signale. Die Einkaufsmanagerindices von S&P implizierten Schwäche (Composite Index 46,4). Im letzten Berichtsmonat ergaben sich negative Signale im Einzelhandel, in der Industrieproduktion und am Immobilienmarkt.

An der Preisfront setzte im vierten Quartal bei Verbraucherpreisen (7,1 %), bei Importpreisen (2,7 %) und bei Erzeugerpreisen (7,4 %) Entspannung ein.

Die US-Notenbank blieb ihrem Stabilitätskurs treu. Nach vier Zinserhöhungen um 0,75 % folgte im Dezember ein Zinsschritt um 0,50 % auf eine Bandbreite der Federal Funds Rate zwischen 4,25 % - 4,50 %. Im Offenmarktausschuss der Federal Reserve hat das Thema Preisstabilität weiter Vorrang vor dem Aspekt der Konjunkturstabilität.

Schwellenländer: China setzt Akzent

Die Dynamikverluste der Weltwirtschaft wirkten und wirken sich in den Schwellenländern belastend aus. Die Schwellenländer nehmen überwiegend nicht am westlichen Sanktionsregime teil und schaffen damit ohne eigene Aktivität im relativen Vergleich zu westlichen Ländern verbesserte wirtschaftliche Rahmenbedingungen. Gleichzeitig ist im Jahresverlauf eine Initiative erkennbar, sich stärker von westlichen politischen Einflüssen zu befreien.

Asien zeigt sich insbesondere widerstandsfähig und profitiert aus der geopolitischen und geowirtschaftlichen Konstellation. Die Divergenz zu Europa lässt sich an den Preisentwicklungen und damit verbunden den sich nicht in der Form materialisierenden Wohlstandsverlusten belegen. In China nahmen die Verbraucherpreise im Jahresvergleich zuletzt um 1,6 % zu, Erzeugerpreise sanken um 1,3 %. Die Öffnung Chinas im Rahmen der Neuausrichtung der Corona-Politik per Dezember 2022 offeriert China und der asiatischen Region, aber auch der Weltwirtschaft frische Impulse.

Grundsätzlich zeigte und zeigt der Sektor der aufstrebenden Länder und der Schwellenländern auch im vierten Quartal 2022 anders als in früheren Krisen eine sehr hohe Widerstandskraft und Stabilität.

Märkte: Versorgungslage, Inflation, Zinspolitik und Geopolitik bleiben bestimmend

Im 4. Quartal 2022 dominierte moderate Risikobereitschaft vor dem Hintergrund einer global stabilisierten Versorgungslage, der Rückgänge des Inflationsanstiegs, einer weniger aggressiven Zinspolitik seitens der Zentralbanken (Höhe der Zinsschritte) bei weiterer Fokussierung auf Preisstabilität die Finanzmärkte. Geopolitik blieb und bleibt ein ernst zu nehmendes Thema. Festzustellen war und ist ein Gewöhnungsmodus bezüglich des Ukraine-Konflikts.

Aktienmärkte legten unter Schwankungen zu. An den Rentenmärkten ergaben sich Bewegungen in bekannten Bandbreiten. Der USD verlor nach der vorangegangenen markanten Stärke gegenüber dem Euro an Boden. Edelmetalle konnten im Verlauf des Quartals an Boden gewinnen. Energiepreise bewegten sich auf moderaten Niveaus.

Internationale Strukturveränderungen

Die internationale gesetzesbasierte Ordnung hat auch im vierten Quartal weiter Schaden genommen. Beispielhaft darf der Inflation Reduction Act der USA angeführt werden, dessen Inhalte zu großen Teilen WTO-widrig sind.

Die gesetzesbasierte Ordnung ist Grundlage des globalen Wirtschaftsverkehrs als auch der internationalen Politik. Das durch den Westen und seine unilateralen Maßnahmen erodierte Vertrauen in das seit 1944 (Bretton Woods) westlich dominierte System führt zu neuen nicht westlich dominierten Strukturen (u.a. BRICS-Staaten Erweiterung).

Die daraus mittel- und langfristigen Folgen werden nicht nur konjunkturell markant sein. Neue Strukturen werden sich sowohl in der Politik, der Finanz- als auch in der Realwirtschaft aus dieser Situation heraus etablieren. Diese Veränderungen werden die Charakteristika einer multilateralen Ordnung sein, die zu Lasten der jetzt dominanten Ordnung gehen.

MARKTÜBERBLICK (Stand 30.12.2022)

Die Rezessionsängste in Deutschland nehmen ab. Das zeigte die regelmäßige Stimmungsumfrage des ifo Instituts für Wirtschaftsforschung. Darin drückten die Unternehmen zwar ihre Unzufriedenheit mit dem gegenwärtigen Geschäftsverlauf aus, zeigten sich aber deutlich zuversichtlicher bei ihren Erwartungen für das kommende Jahr. Eine Reihe von Gründen waren hierfür ursächlich, insbesondere die Entlastungspakete der Bundesregierung. Sie helfen, die Konjunktur zu stabilisieren. Angesichts der gut gefüllten Gasspeicher und der Fertigstellung des ersten LNG-Terminals in Deutschland rechnet aktuell niemand mehr mit einem dramatischen Abrutschen der Konjunktur, wie es noch vor einigen Wochen befürchtet worden war. Auch die Exporterwartung zeigt nach einem langen Durchhänger endlich mal wieder nach oben.

Vor diesem Hintergrund konnten die Aktienmärkte ihre Kursgewinne aus der Woche zuvor halten. Dies zeigt, dass sich die Finanzmärkte mit der historischen Zinswende dieses Jahres langsam anfreunden. Zwar werden die Auswirkungen der höheren Zinsen im kommenden Jahr noch in der ganzen Wirtschaft zu spüren sein. Aber der erste Schock des kräftigen Zinsanstiegs ist verarbeitet. In diesem Umfeld schreckt es auch nicht mehr, dass die Notenbanken an ihren weiterhin noch geplanten Zinssteigerungen – trotz Rezessionsgefahren – festhalten. Für Anleger ist dies ein gutes Signal, insbesondere, weil es nun im Anleihebereich wieder gute Renditemöglichkeiten gibt.

Die meisten großen Aktienindizes konnten im letzten Monat bei geringen Schwankungen gut zulegen. Der stark technisch getriebenen Markterholung bei Aktien ging zuletzt ein wenig die Puste aus. Was für einen länger anhaltenden Aufschwung fehlt, ist eine fundamentale Begründung, etwa ein verlässlicher Ausblick auf steigende Unternehmensgewinne. Die Erträge der Unternehmen haben zwar im Jahresverlauf zunächst vom inflationären Umfeld profitiert, nun aber mehren sich die eher durchwachsenen Quartalsberichte und Ausblicke. Es kristallisiert sich heraus, dass die Gewinnerwartungen der Analysten für 2023 noch deutlich zu optimistisch angesetzt sind.

Die Erwartungen auf ein Nachlassen der Zinssteigerungsdynamik hat in den letzten Wochen für deutliche Renditerückgänge gesorgt. 10-jährige Bundesanleihen rentieren aktuell mit 1,8 %.

Der weiter gesunkene europäische Großhandels-Erdgaspreis nahm ein wenig Druck aus der Inflationsdebatte, wenngleich die Inflationsrate in Deutschland auch im Oktober sehr hoch blieb. Die Gasspeicher in Deutschland sind fast vollständig gefüllt, und das milde Oktoberwetter hat den Beginn der Heizperiode verschoben. Zudem zeigten Daten für den US-Immobilienmarkt, dass die als überhitzt geltende Preisentwicklung abkühlt.

All das verdeutlicht, dass die Bremsmanöver der Notenbanken langsam Wirkung zeigen und dass daher allzu große Zinsängste vielleicht doch übertrieben sind. Allerdings darf man nicht vergessen, dass eine Rezession ins Haus steht, insbesondere in Deutschland. Es wird eine Rezession mit Ansage, aber sie wird zeitlich begrenzt bleiben. Die Unternehmen sind – auch dank staatlicher Unterstützung – gut vorbereitet, und es werden kaum Arbeitsplätze verlorengehen. Die eigentlichen Herausforderungen für den Standort Deutschland liegen nicht in der Bewältigung der Rezession, sondern in der Zeit danach. Dann muss intensiv daran gearbeitet werden, die Energie-Standortbedingungen in Deutschland wettbewerbsfähig zu gestalten.

Ende Oktober führten deutliche sinkende Renditen zu einer klaren Erholung an den Aktienmärkten in Euroland und Deutschland. Die US-Märkte hingegen stagnierten, und technologielastige Indizes wie der Nasdaq 100 verloren an Wert. Die relativ schwache Performance resultierte aus den enttäuschenden Quartalszahlen bzw. Ausblicken von einigen Schwergewichten aus dem Tech-Bereich.

Im Umfeld der stark technisch dominierten Marktbewegungen bei Zinsen und Spreads dürften sich vor den bevorstehenden Schlüsselereignissen (FED-Sitzung) zunächst kaum belastbare Trends bei den Rentenpapieren abzeichnen.

Bis Mitte August stabilisierten sich, trotz ernüchternden konjunkturellen Perspektiven, die Kurse. Erst eine Rede von Powell zusammen mit Spekulationen über einen größeren Zinserhöhungsschritt durch die EZB führte zu einem neuen Abverkauf von Aktien und einem Renditeanstieg bei Anleihen. Die Gaspreise in Europa sind seit vergangenem Monat nochmals kräftig angestiegen und mit ihnen die Inflationserwartungen und Rezessionssorgen.

Auch auf dem Euro lastet die europäische Energiekrise schwer, der Euro-Wechselkurs zum US-Dollar rutschte Anfang der zurückliegenden Woche unter die Parität. In diesem Umfeld hoher Inflation und magerer Wachstumsperspektiven sinkt auch die Stimmung der Unternehmen weiter in den Keller. So gingen in Euroland die Schnellschätzungen der Einkaufsmanagerindizes für die Industrie und die Dienstleister abermals zurück, beide liegen im Rezessionsbereich. Diese Schwäche resultiert im Wesentlichen aus den Schwergewichten Frankreich und Deutschland. Auch die weiter nach vorne blickenden ifo-Geschäftserwartungen der deutschen Unternehmen signalisieren eine Rezession. Kein Wunder, denn hierzulande schwindet die Widerstandskraft der Volkswirtschaft zunehmend. Zum einen schmälert die hohe Inflation die Kaufkraft und die Kauflaune, zum anderen belasten die Vorbereitungen auf einen möglichen Gas-Engpass im Winter. Die geschwundene Kauflaune könnte das deutsche Bruttoinlandsprodukt somit schon im dritten Quartal schrumpfen lassen. Die Ungewissheit über die Energieversorgung in den kommenden Monaten ist ebenfalls nicht geringer geworden, so dass sich die Unternehmen mit Investitionen zurückhalten.

Vor diesem Hintergrund muss der Euro wohl auf bessere Zeiten warten, bevor er sich gegenüber dem US-Dollar wieder sichtlich behaupten kann. In Euroland und Deutschland dominieren die Inflationsdaten und die Entwicklung der Energiemärkte die Agenda.

Nach einem von Inflation, drohender Rezession und dem anhaltenden Russland-Ukraine-Krieg geprägten ersten Halbjahr konnten sich die Märkte im Juli etwas erholen. Der US-Aktienmarkt bietet weiterhin das bessere Chance-Risiko-Verhältnis. Und profitable Unternehmen sind Trumpf.

Nach einem sehr schwierigen ersten Halbjahr 2022 – gemessen am S&P 500 mit einem Kursverlust von 20,6% in US-Dollar das schlechteste seit 1970 – brachte der Juli dank guter bis sehr guter Unternehmensergebnisse für das zweite Quartal eine Erholung an den meisten Börsenplätzen. Vor allem der US-Aktienmarkt konnte sich stärker erholen. Gegenüber Europa und Deutschland sehen wir dort auch weiterhin ein besseres Chance-Risiko-Verhältnis. China dagegen bleibt schwierig einzuschätzen, daher lassen wir weiterhin Vorsicht walten. Insgesamt halten wir Aktien für aussichtsreich und haben den Aktienanteil im Juli erhöht, was wir für den August vorerst auch beibehalten werden. Dafür sprechen aus unserer Sicht die Mehrheit der markttechnischen Indikatoren – diese geben Kaufsignale. Dennoch werden wir weiterhin umsichtig agieren und zu große Risiken meiden.

Die USA sind für uns zurzeit der Aktienmarkt erster Wahl, dort sehen wir das beste Chance-Risiko-Verhältnis gegenüber den anderen großen Volkswirtschaften. Die Aktienmärkte Deutschlands und Europas sind aus unserer Sicht zwar günstig bewertet. Außerdem ist der Euroraum insgesamt durch die Geldmengenentwicklung unterstützt. Aber die weiter steigenden Energiepreise bergen große Konjunktur-Risiken. China bleibt weiterhin sehr schwierig: Die Tendenz zu weiteren Verstaatlichungen – vor allem bei privaten Immobilienentwicklern – halten wir für bedenklich, ebenso die anhaltenden Konsum- und Konjunkturbelastungen durch die Zero-Covid-Strategie. Darüber hinaus geben auch die geopolitischen Risiken durch eine mögliche Zuspitzung des Konflikts um Taiwan Grund zur Sorge.

Die Zinsängste werden größer

Seit Monaten wird das Nervenkostüm der Anleger gleich von drei Seiten auf eine schwere Probe gestellt: Die Angst vor einer Eskalation des Krieges in der Ukraine, die Sorgen um weiter kräftig steigende Zinsen angesichts der hohen Inflationsraten und die Befürchtung einer in dieser Gemengelage weiteren Abschwächung der Weltwirtschaft. Nach einer Prognose des Internationalen Währungsfonds (IWF) verlangsamen der Krieg in der Ukraine und die Unterbrechungen der globalen Lieferketten das Wachstum in Deutschland.

In seinem Basisszenario geht der IWF von einem Aufschwung von zwei Prozent im laufenden Jahr aus. Im vergangenen Jahr hatte die deutsche Wirtschaft noch um 2,9 Prozent expandieren können. Der IWF erwartet, dass die Erholung erst im Jahr 2023 etwas an Fahrt gewinnt, falls die Energieversorgung gesichert bleibt, sich Versorgungsengpässe auflösen und neue, durch Corona bedingte Beschränkungen vermieden werden.

Konjunktur geht weltweit auf Schleichfahrt

Etwas skeptischer ist die OECD: Die Weltwirtschaft werde 2022 nur noch um drei Prozent wachsen und damit deutlich langsamer als noch im Dezember mit 4,5 Prozent erwartet. Im nächsten Jahr dürfte die globale Konjunktur laut OECD um 2,8 Prozent anziehen, nach bisher erwarteten 3,2 Prozent. Für die Inflationsrate prognostiziert die OECD noch einen Anstieg bis auf 8,5 Prozent in diesem Jahr. Erst 2023 könnte die Teuerung wieder auf immer noch hohe sechs Prozent sinken.

Vor diesem Hintergrund bekommt die Wirtschaft von der Zinsfront keine Hilfe – im Gegenteil. Die hohen Inflationsraten in den USA und Europa sorgen dafür, dass die Notenbanken dies- und jenseits des Atlantiks kräftig auf die Bremse treten und bereits die nächsten Zinsschritte angekündigt haben. In Europa liegt die Teuerung immerhin viermal so hoch, wie von der EZB als Zielmarke ausgegeben. Daher haben die Notenbanker in Frankfurt jetzt erstmals seit einem Jahrzehnt im Juli wieder an der Zinsschraube gedreht. Die Marktzinsen haben bereits reagiert. So hat sich die Umlaufrendite in den vergangenen drei Monaten mit 1,5 Prozent mehr als verdreifacht. Viele Anleger befürchten jetzt, dass es vor allem die US-Notenbank mit ihren Zinserhöhungen übertreibt.

Aktienmärkte bleiben nervös

Angesichts dieser vielfältigen Stolpersteine ist es nicht verwunderlich, dass die internationalen Aktienmärkte seit Beginn des Ukraine-Kriegs unter großen Schwankungen per Saldo nach unten tendieren. Dennoch traut DWS Chefanlagestratege Stefan Kreuzkamp den Börsen auf Sicht von zwölf Monaten eine gute Entwicklung zu und erwartet ein bis zu zweistelliges Renditepotenzial in diesem Jahr. Ein Grund dafür ist sicherlich, dass Aktien bewertungstechnisch nicht mehr teuer sind.

Die Kursrückgänge der vergangenen Monate einerseits und ordentliches Wachstum der Unternehmensgewinne andererseits haben die Kurs-Gewinn-Verhältnisse nach unten gedrückt. Der DAX etwa hat derzeit ein KGV von 14,6 und ist damit eher unterdurchschnittlich bewertet.

Märkte seit Jahresanfang 2022

- DAX -19,5 %

- Euro Stoxx 50 -19,7 %

- Dow Jones -15,3 %

- Nasdaq Composite -29,5 %

- Nikkei 225 -8,3 %

- Euro in US-$ -7,9 %

- Umlaufrendite +160 Bp.

- Gold -0,6 %

- Öl (WTI) +39,0 %

(Stand: 30.6.2022)

In den vergangenen Monaten folgten die volkswirtschaftlichen Prognoserevisionen einem klaren Muster: abwärts für die Konjunktur und aufwärts für die Inflation. Die dahinterstehende wirtschaftliche Entwicklung war die Ursache dafür, dass die Notenbanken die Zinswende eingeläutet haben. Infolgedessen sind die Kapitalmarktrenditen gestiegen sowie die Aktienindizes gesunken. Nun scheint der Revisionszug zum Halten gekommen zu sein. Damit könnte eigentlich an den Finanzmärkten etwas mehr Ruhe einkehren. So einfach ist es freilich nicht. Den erst einmal müssen die tatsächlich schwächeren Konjunkturdaten verdaut werden. Sofern die gedämpfte Konjunktur den Rückgang der Inflationsraten unterstützt, können sich die Erwartungen an die geldpolitische Straffung der Notenbanken auch wieder zurückbilden.

Bedenkt man dies alles, so wird klar: Mit Blick auf die Unwägbarkeiten und die geopolitischen Risiken dürften die Schwankungen an den Finanzmärkten nach wie vor ungewöhnlich hoch bleiben. In der neuen Woche sind gewichtige Konjunkturdaten zu verarbeiten. Die Inflationsrate im Euroraum dürfte im Mai mit 7,8 % einen neuen Höchststand erreicht haben. Die vielen regionalen Lockdowns in China hatten im April zu einem Einbruch der chinesischen Einkaufsmanagerindizes geführt, der sich im Mai nur zum Teil zurückgebildet haben sollte. Am Freitag wird der US-Arbeitsmarktbericht wohl einen weiteren spürbaren Beschäftigungsaufbau für den Mai ausweisen, aber insgesamt von einer konjunkturellen Abschwächung zeugen. Für klare und ruhige neue Trends an den Börsen spricht das noch nicht.

Die Aktienmärkte in Europa und den USA konnten sich im Mai stark erholen. Bisher spricht vieles dafür, dass es vor allem eine technische Gegenbewegung war – eine Erholung nach zuvor starken Verlusten. Die jüngsten Meldungen zur konjunkturellen Entwicklung waren gemischt, einige US-Daten enttäuschten, zudem senkten mehrere Unternehmen ihre Prognosen.

Die zehnjährigen Bundesanleihen rentieren, mit einem minimalen Renditeplus im Mai, um etwa 1 %. In den USA waren dagegen über alle Laufzeiten rückläufige Renditen zu verzeichnen. Die Rentenmärkte mussten ihre zuvor recht ambitionierten Leitzinserhöhungserwartungen angesichts der schwächeren Konjunkturdaten nach unten anpassen.

INFLATION UND ZINSEN STEIGEN

Die Weltleitbörsen in New York standen weiterhin unter dem Eindruck der scharfen geldpolitischen Wende der US-Notenbank. Jahrelang hatte die Inflationsrate unter der Zielgröße von zwei Prozent gelegen, was die Notenbanken mit der Senkung ihrer Leitzinsen auf und unter null Prozent bekämpft haben. Nun kämpfen sie mit dem gegenteiligen Problem: Das Geld verliert zu schnell seinen Wert.

Das Maß für den Binnenwert einer Währung ist ihre Kaufkraft. Welchen Betrag muss man aufbringen, um einen repräsentativen "Warenkorb" zu bezahlen? Der Anstieg dieses Betrages, in der Regel über einen Ein-Jahres-Zeitraum, ist nichts anderes als die Inflationsrate, nämlich der Anstieg des allgemeinen Preisniveaus. Im März hat sich die Inflation in den USA auf 8,5 Prozent beschleunigt. Das ist die höchste Inflationsrate seit Ende 1981, also seit etwas mehr als 40 Jahren. Die stärksten Preistreiber waren Kraftstoffe, Mieten und Lebensmittel. Allein die Benzinpreise stiegen gegenüber dem Vormonat um 18,3 Prozent und waren damit für mehr als die Hälfte des Anstiegs verantwortlich. Der starke Anstieg der Benzinpreise ist wiederum eine Folge des russischen Angriffskriegs auf die Ukraine, der die Ölpreise auf dem Weltmarkt hochschnellen ließ.

Dass auch Lebensmittel mit einem Anstieg um zehn Prozent zu den Inflationstreibern gehören, liegt ebenfalls am Krieg. Weil Russland und die Ukraine ihre Agrarüberschüsse normalerweise auf dem Weltmarkt verkaufen, stiegen die Preise. Aber auch da, wo die Produktion nicht direkt durch den Krieg ver- oder behindert wird, wirken höhere Kosten, beispielsweise für Treibstoff und Dünger, indirekt preiserhöhend. Für das erste Kalenderquartal verzeichnet der führende Rohstoffpreisindex, der Bloomberg Commodity Index, einen Anstieg um 25,5 Prozent. Der Ölpreis schoss um mehr als 40 Prozent auf mehr als 100 US-Dollar pro Barrel nach oben. Die Weltmarktpreise für die industriell verwendeten Metalle Nickel und Palladium stiegen auf neue historische Rekordhöhen, weil in beiden Fällen Russland ein großer Lieferant war. Für eine Tonne Nickel wurden erstmals über 100.000 US-Dollar und für eine Unze Palladium erstmals über 3.300 US-Dollar bezahlt.

Aber auch die sogenannte Kernrate der Inflation ohne Energie- und Nahrungsmittelpreise lag mit zuletzt 5,4 Prozent deutlich über der Zielgröße der Notenbank von 2 Prozent. Gleichzeitig fiel in den USA die Arbeitslosenquote auf nur 3,6 Prozent im März – ein Niveau, das Volkswirte als Vollbeschäftigung werten. Diese Gemengelage zwingt die US-Notenbank Federal Reserve (kurz Fed) zum Handeln. Die Erhöhung des Leitzinses am 16. Februar um einen Viertelprozentpunkt auf die Bandbreite von 0,25 bis 0,50 Prozent dürfte nur der Auftakt zu einer ganzen Serie von Leitzinserhöhungen gewesen sein. Fed-Chef Powell deutete für Mai die Möglichkeit einer Zinsanhebung um einen halben Prozentpunkt an, was an den Börsen zu weiteren Kursverlusten führte. An den Anleihemärkten kam es zu einem steilen Abwärtstrend der Kurse. Gemessen an der nominalen Summe der Kursverluste brachten die vergangenen Wochen sogar den größten Anleihe-Crash der Geschichte. Dies liegt daran, dass ein Anstieg des allgemeinen Zinsniveaus bei Anleihen, die ja in der Regel festverzinslich sind und somit einen unveränderlichen Zinsertrag verbriefen, zu Kursverlusten führt.

Weil der Zinssatz festgeschrieben ist, bleibt nur der Kurs, um eine Anpassung an die jeweils aktuelle, marktübliche Rendite zu erreichen. Steigt der marktübliche Zins, fällt der Kurs von Anleihen so weit, dass die Rendite der Anleihe auf das marktübliche Niveau steigt. Dementsprechend sorgte der starke Renditeanstieg für hohe Kursverluste. Die Rendite von US-Staatsanleihen mit zehn Jahren Laufzeit stieg auf fast drei Prozent. Anfang Dezember, also vor weniger als einem halben Jahr, war deren Rendite noch bis auf 1,34 Prozent gesunken. Die Rendite entsprechender deutscher Bundesanleihen mit zehn Jahren Laufzeit stieg im ersten Quartal um 0,82 Prozentpunkte auf 0,64 Prozent. Im April setzte sich der Anstieg auf 0,92 Prozent fort – den höchsten Stand seit 2015. Der Bund-Future, der die Kursentwicklung von Bundesanleihen an der Terminbörse wiedergibt, verzeichnete im ersten Quartal einen entsprechend hohen Kursverlust von 7,5 Prozent. Anleihen schlechterer Qualität erlitten noch höhere Kursverluste. Denn dort führte nicht nur der Zinsanstieg zu fallenden Anleihekursen. Auch der Aufschlag auf die laufende Verzinsung gegenüber Staatsanleihen, der sogenannte Spread, wurde wegen der höher eingeschätzten Ausfallrisiken größer, insbesondere bei sogenannten Hochzins-Unternehmensanleihen.

Die Märkte (noch) fahren auf Sicht. Bereits die ersten Wochen des Jahres waren nichts für schwache Anlegernerven. Der Dreiklang aus hoher Inflation, geldpolitischer Wende und Kriegsgefahr in der Ukraine schickte die Kurse in den Keller. Mit dem Einmarsch russischer Truppen in der Ukraine ging es dann so richtig abwärts. Dann folgte zwar eine kräftige Erholung, doch seitdem schwanken die Kurse an den weltweiten Aktienmärkten mit dem Nachrichtenverlauf zum Krieg.

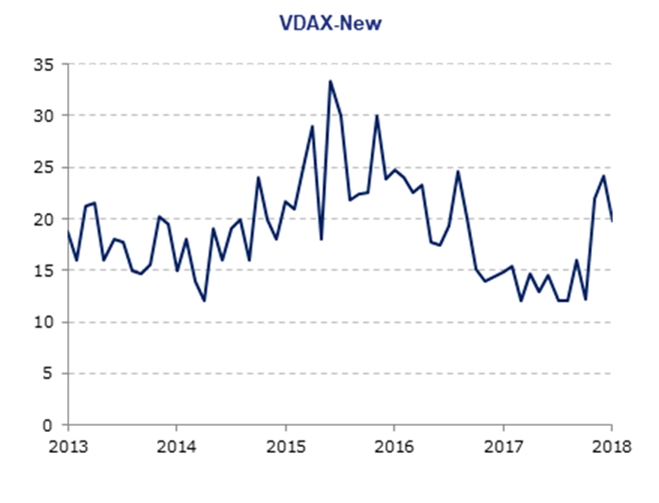

Die Börse fährt auf Sicht. Wie verunsichert die Anleger sind, zeigt sich deutlich am „Angstbarometer“ VDAX, der in der Spitze Anfang März auf den höchsten Stand seit Oktober 2020 kletterte. Damals trübten Zinsängste und der Lockdown die Stimmung. Auch wenn die aktuelle Lage unübersichtlich und die Nervosität hoch ist, lehrt die Erfahrung, daß die Börsen gerne übertreiben – auch nach unten. Die Statistik hilft bei der Orientierung: Seit 1988 lagen zwischen den jährlichen Höchst- und Tiefstständen des DAX im Schnitt rund 26 Prozent. Das bedeutet, ein Rücksetzer des DAX bis auf rund 12.000 Punkten wäre nicht außergewöhnlich und würde zum langjährigen Bild passen. Aus fundamentaler Sicht gibt es kaum Gründe, warum die Märkte schnell wieder zur Tagesordnung übergehen sollten.

Die Auswirkungen des Konflikts wie etwa die wirtschaftlichen Sanktionen gegen Russland, weiter steigende Energiepreise und generell höhere Inflationsraten sowie steigende Zinsen werden die Konjunkturdynamik abschwächen und die Gewinnaussichten der Unternehmen eintrüben. So hat das Institut für Weltwirtschaft seine Wachstumsprognose für Deutschland auf 2,1 Prozent nahezu halbiert. Auch das ifo-Institut senkte seine Prognose von zuletzt 3,7 auf jetzt nur noch 2,2 bis 3,1 Prozent. Ulrich Stephan, Chefstratege der Deutschen Bank, verweist darauf, daß steigende Kapitalmarktzinsen die Refinanzierung der Unternehmen verteuern und somit an ihren Gewinnen zehren.

Ein Blick jenseits der Indizes auf einzelne Branchen zeigt jedoch, daß sich die Märkte für diese neue alte Welt, die eine Rückkehr des Kriegs, der Inflation und steigender Kapitalmarktzinsen beinhaltet, neu positionieren. Verdeutlichen lässt sich das am globalen Aktienindex MSCI World: Der Index ist zwar seit Jahresanfang um rund sieben Prozent gefallen, einzelne Sektoren wie Öl und Gas, aber auch Transport und vor allem Rüstung sind im gleichen Zeitraum deutlich gestiegen.

Märkte seit Jahresanfang

DAX -9,3 %

Euro Stoxx 50 -9,2 %

Dow Jones -4,6 %

Nasdaq Composite -9,1 %

Nikkei 225 -3,4 %

Euro in US-$ +2,1 %

Umlaufrendite +82 Bp.

Gold +6,3 %

Öl (WTI) +36,4 %

(Stand: 31.03.2022)

Der Russland-Ukraine-Krieg ändert die geopolitischen und ökonomischen Rahmen-bedingungen für Europa grundlegend. Hohe Energiepreise und Handelsunterbrechungen aufgrund der Wirtschaftssanktionen werden die Konjunkturerholung bremsen. Die Inflation wird wegen der höheren Energiepreise kurzzeitig weiter ansteigen, bevor die Raten wieder sinken werden. Ende Februar stand auch an den Aktienmärkten ganz im Zeichen des russischen Angriffs auf die Ukraine. Auf die Unsicherheit reagierten die Aktienmärkte mit deutlichen Kursverlusten. Insbesondere ein abruptes Aussetzen von Rohstofflieferungen könnte in Westeuropa eine kurzzeitige Rezession auslösen.

Die zuletzt angekündigten nochmals verschärften Sanktionen des Westens (Ausschluss russischer Banken vom Zahlungsinformationsdienst SWIFT, Restriktionen gegen die russische Zentralbank) bedeuten für Russland wie auch für den Westen eine weitere ökonomische Belastung. Dies dürfte in den nächsten Tagen an den Märkten weiterhin für höhere Volatilitäten sorgen. U.a. weitere Kursrückgänge an den Aktienmärkten, sinkende Bund-Renditen, steigende Gold-, Energie- und Rohstoffpreise. Bisher reagierten die Märkte aber ohne Panik auf die neuen Nachrichten. Sie vertrauen offensichtlich auf die Robustheit der Weltwirtschaft und einen weiterhin räumlich begrenzten Konflikt.

Kurzfristig sollten die Kursschwankungen an den Märkten hoch bleiben. Für Anleger mit längerem Horizont bieten sich selektive Käufe an.

Die Sorge vor nochmals stark steigenden Energiepreisen, die die Inflation weiter anheizen, sorgte für eine Flucht in Renten. Auf Monatssicht haben sich die Renditen aber letztlich kaum verändert, da die Rentenmärkte sich im Spagat zwischen der Flucht in Qualität und der Sorge vor noch stärker steigender Inflation befinden.

Die Aussichten auf steigende Zinsen setzten die Aktienmärkte zu Jahresbeginn weltweit unter Druck. Neue Informationen aus den USA zeigten, dass die Inflationsentwicklung weiterhin angespannt bleibt und dass damit die US-Geldpolitik ihren Fuß langsam vom Gas nehmen wird.

An den Märkten für Rohöl und Erdgas stiegen die Preise ebenfalls weiter. Am europäischen Erdgasmarkt spielen die Spannungen zwischen Russland und der Ukraine sowie der NATO eine wichtige Rolle. Erdöl dagegen wird teurer, weil trotz der Fördererhöhung der OPEC-Länder das Angebot an Rohöl mit der Nachfrage nicht Schritt hält. Es verdichten sich die Anzeichen dafür, dass Rohöl perspektivisch eher knapper wird, da der Ausbau der nachhaltigen Energieerzeugung zu langsam voranschreitet, um die steigende Energienachfrage zu bedienen. Alles zusammen hält die Energiepreise hoch und trübt den Inflationsausblick ein. Zwar werden die Inflationsraten ab Januar wieder sinken, aber die Teilnehmer an den Finanzmärkten werden sehr genau hinschauen, in welchem Tempo dies geschieht. Selbst wenn im Euroraum keine Zinssteigerungen wie in den USA anstehen, wird auch die Europäische Zentralbank ihre Liquiditätsbereitstellung herunterfahren. Das müssen die Aktienmärkte erst einmal verkraften.

Ein Lichtblick dabei ist jedoch, dass viele Unternehmen mit den Kostensteigerungen umgehen können. Die ersten Ergebnisse der laufenden Berichtssaison zeigen, dass außerhalb des Technologiesektors Preisüberwälzungen an die Verbraucher möglich sind. In verschiedenen Bereichen gibt es aber Lohn- und Kostendruck. Dieser kann von den Unternehmen offenbar erfolgreich weitergegeben werden. Wenn sich das in der Breite in den kommenden Wochen bestätigt, ist das erfreulich für die einzelnen Unternehmen und sichert deren Margen. Es kann aber recht schnell zu einer Lohn-/ Preisspirale führen, die letztlich durch die Notenbank gebremst werden muss.

Die aktuelle Rendite 10-jähriger Bundesanleihen liegt um 0%.

RÜCKBLICK

2021 stand weiterhin im Zeichen von Covid-19. Die Pandemie hatte die Welt das ganze Jahr fest im Griff. Und wieder haben der Staaten die unter der Pandemie leidenden Wirtschaft stark unter die Arme gegriffen. Gigantische Rettungspakete ließen die Staatsverschuldungen weltweit ansteigen. Z.B. stieg die Staatsverschuldung Deutschlands auf 2,5 Billionen Euro., getrieben durch Pandemiekosten, darunter 125 Mrd. Euro allein an Wirtschaftshilfen. Die USA konnte sogar ein Paket in Höhe von 1,74 Bio. USD schnüren. Davon profitiert hat v.a. die Industrie. Dennoch bleibt zu berücksichtigen, dass der Corona-Rücksetzer in 2020 und Anfang 2021 in Europa noch nicht kompensiert ist – auch Dank der anhaltenden Lieferkettenprobleme, die die Pandemie verursacht hat. Lieferkettenprobleme, Fachkräftemangel sowie die Anhebung der zwischenzeitlich gesenkten Mehrwertsteuer haben Ihre Spuren hinterlassen und Ausdruck in gestiegenen Inflationsraten gefunden.

Getrieben von den hohen Auftragseingängen und Gewinnwachstum der Unternehmen konnten die meisten Aktienmärkte im letzten Jahr zulegen. Lediglich durch neue Corona-Mutationen (Delta- und Omikron-Variante) kam es zu zwischenzeitlichen Unsicherheiten an den Börsen. Etliche Unternehmen sind gut aufgestellt und haben die Krise bisher überzeugend gemeistert. Deshalb kam es in der zweiten Jahreshälfte zu einer Performanceumkehr von Gewinnern (Technologie, E-Commerce, HealthCare) und Verlierern (Finanzen, Energie und Industrie) der Corona Pandemie.

Die Notenbanken stecken nun in einem Dilemma – einerseits ist die Inflation seit einigen Monaten stark angestiegen, andererseits hat die Wirtschaft etwas an Schwung verloren. Die US-Notenbank hat im Gegensatz zur Europäischen Zentralbank bereits offensiver reagiert und die Inflation nicht mehr als vorübergehend oder temporär bezeichnet.

Eine ungewöhnliche Entwicklung gab es in China. Die Neigung zur Kartellbildung Chinas Tech-Giganten und die Schuldenmacherei von Immobilienkonzernen wie Evergrande haben die staatliche Führung zum Eingreifen veranlasst. Gleichzeitig hat Peking beschlossen, die Wohlstandslücke zwischen Arm und Reich zu vermindern und den Wohlstand auf breitere Teile der Bevölkerung zu verteilen. Diese vergleichsweisen neuen Töne haben die internationalen Investoren aufgeschreckt und diese haben dem chinesischen Aktienmarkt seitdem den Rücken gekehrt.

AUSBLICK

Im laufenden Jahr ist allerdings eine höhere Volatilität an den Aktienmärkten zu erwarten. Gründe hierfür gibt es genügend. 2022 könnte weiter steigende Preise mit sich bringen. Neue Corona-Varianten könnten die Lieferketten weiterhin stören und der Fachkräftemangel könnte bei den Lohnverhandlungsrunden für steigende Preise sorgen und dann eine klassische Lohn-Preis-Spirale in Gang gesetzt werden. Die erhöhte Inflation könnte also länger laufen als aktuell angenommen. Dieser Umstand dürfte für Zinserhöhungsängste und somit für zwischenzeitliche Unsicherheiten an den Börsen sorgen, obwohl die derzeitigen Staatsschuldenquoten kaum Luft für Zinserhöhungen zulassen.

Die Inflation kommt aber nicht unerwartet. Viele Ökonomen rechneten schon lange mit einer steigenden Inflation und waren verwundert, dass es nicht schon seit Jahren zu noch viel höheren Inflationsraten gekommen ist. Der klassischen Lehre nach treibt nichts die Inflation so stark an wie eine steigende Geldmenge. Aufgrund der expansiven Geldpolitik der Notenbanken weltweit ist seit der Finanzkrise viel mehr Geld im Umlauf als zuvor. Die Rettungspakete der Corona-Krise haben diese Entwicklung potenziert.

Letztlich sind die steigenden Inflationsraten für Aktienanleger eine gute Nachricht. Steigende Teuerungsraten sind ein Indiz dafür, dass die Wirtschaft wieder in Gang kommt. Aktien von Top-Unternehmen mit führenden Wettbewerbspositionen, starken Marken und loyalen Kunden, die dadurch über Preissetzungsmacht verfügen, können höhere Kosten im Einkauf oder in der Produktion in Form von Preiserhöhungen an ihre Kunden weitergeben.

Bei den Unternehmen herrscht aktuell für 2022 Optimismus, denn die meisten Firmen erwarten einen kräftigen Produktionsschub. Die weltweite Nachfrage ist ungebrochen groß, und nur deshalb kommt es zu Lieferschwierigkeiten.

Insofern verschieben sich viele Aufträge auf 2022, die eigentlich im letzten Jahr geplant waren. Ein Blick in die Vergangenheit zeigt, dass sich in einem inflationären Umfeld, v.a. Substanzwerte bzw. Dividendentitel gut behauptet haben. Außerdem sind Substanztitel im Vergleich zu Wachstumstitel günstig bewertet und haben, nicht nur was die Bewertung betrifft, einen erheblichen Nachholbedarf.

Vor dem Hintergrund der sich wieder zuspitzenden Corona-Lage nehmen insbesondere im Dienstleistungssektor die Konjunkturrisiken zu. Nach bereits zahlreichen Reduktionen der Wachstumserwartungen im Euroraum werden weitere Abwärtsrevisionen erwartet. Allerdings würde dies bedeuten, dass der Inflationsdruck eher etwas nachlassen könnte. Damit wäre die Europäische Zentralbank entlastet, die zuletzt wegen der hohen Inflationsraten stark unter Druck geraten ist, die Geldpolitik zu verschärfen.

An den Finanzmärkten wurden die Erwartungen für Zinssteigerungen im Euroraum weiter zurückgenommen. Die Aktienmärkte starteten im November gut und verzeichneten in Deutschland wie auch in den USA Mitte des Monats neue Rekordstände. Die Daten zu Einzelhandelsumsätzen und der Industrieproduktion für die USA und China überraschten entgegen den Erwartungen der Marktteilnehmer positiv und stärkten vorerst das Vertrauen in einen anhaltenden wirtschaftlichen Aufschwung.

Die immer weiter steigenden Corona-Neuinfektionszahlen in den USA und in Europa sowie den Auswirkungen der Corona-Variante „Omikron“ ließen den Puls der Investoren in der zweiten Monatshälfte jedoch schneller schlagen. Zudem kam es zu einer starken Rotation unter der Indexoberfläche: Die Pandemiegewinner aus dem IT-Sektor profitierten, hingegen wurden Aktien von Banken, Energiekonzernen und Airlines sowie aus dem Freizeitsektor belastet. Auch die persönlichen und ökonomischen Beschränkungen der vierten Corona-Welle nehmen vor allem in Europa zu. Dies könnte die Wirtschaftsentwicklung in den Winterquartalen wieder stärker belasten.

Die gedämpften geldpolitischen Straffungserwartungen an die EZB ließ die Renditen 10-jähriger deutscher Anleihen wieder auf -0,32% fallen.

Eine Flut von ökonomischen Daten hat die Finanzmärkte Ende des vergangenen Monats überschwemmt. Das ifo-Geschäftsklima deutete eher auf einen für die deutsche Wirtschaft düsteren Konjunkturherbst hin, wozu nicht nur die anhaltenden Produktionshindernisse, sondern auch die ansteigenden Belastungen des Gesundheitswesens durch wieder stark zunehmende Infektionszahlen beitragen. Trotzdem bleibt die Nachfrage stabil. Angesichts der erfreulichen Entwicklung am deutschen Arbeitsmarkt stiegen die Einzelhandelsumsätze gegenüber dem Vorjahr weiter an. Während die USA für das dritte Quartal langsam eine Beruhigung der Konjunkturrallye melden, belebte sich die europäische Wirtschaft in diesem Zeitraum deutlich. Dies, sowie Aussagen der Europäischen Zentralbank (EZB), die Zinsen weiter niedrig zu halten, sorgte dafür, dass sich die Aktienmärkte stabil hielten.

Unterdessen läuft die Berichtssaison der Unternehmen über das abgelaufene dritte Quartal weiter auf Hochtouren. Dabei zeigt sich zunehmend, dass die Engpass-Situation in den Lieferketten sowie die stark gestiegenen Preise für Vorleistungsgüter und Rohstoffe zu einer Belastung der Geschäftstätigkeit führen. Das Ausmaß fällt in der Summe aber nicht höher aus, als ohnehin erwartet worden war, sodass die Quartalszahlen die Schätzungen der Analysten übertreffen und die meisten Aktienmärkte fundamental unterstützen.

Im Oktober gab es zum Teil recht dramatische Renditebewegungen, vor allem in kleineren Märkten, wo die Notenbanken deutlich hawkisher aufgetreten sind, wie in Kanada, in Australien und in UK, wo sich die Konjunkturaussichten, aber auch die Inflationserwartungen kräftig ausgeweitet haben. Auch die Renditen im Euroland sind angestiegen, vor allem in der Peripherie. 10-jährige Bundesanleihen rentieren aktuell mit -0,1%.

Es wird ungemütlicher an den Aktienmärkten. Die Schieflage des chinesischen Immobilienentwicklers Evergrande war für die dortigen Finanzmärkte zu Beginn der vergangenen Woche ein Schock. Glücklicherweise ist der chinesische Kapitalmarkt international noch verhältnismäßig schwach vernetzt. Ausländische Gläubiger waren von den Ereignissen insofern kaum betroffen. Ein wahrscheinlich nachlassendes Wirtschaftswachstum in China aufgrund der Turbulenzen im Immobiliensektor wird die Weltwirtschaft in den kommenden Monaten trotzdem belasten. Zudem stößt die Nachricht der US-Notenbank Fed, eine baldige erste Straffung ihrer Geldpolitik in Aussicht zu stellen, auf.

Das Ergebnis der Bundestagswahl konnte dabei nur kurzzeitig die Stimmung bessern. Andere Themen kamen schnell wieder in den Fokus. Insbesondere die sich häufenden Probleme bezüglich Materialknappheiten und Lieferengpässen in der Weltwirtschaft lassen den Konjunkturherbst inzwischen recht trüb aussehen. Das sorgt für sinkende Aktienkurse. Der Laune wenig zuträglich war auch die deutsche Inflationsrate. Sie lag im September bei deftigen 4,1 %, auch dank der stark angestiegenen Energiepreise. Die Rentenmärkte nahmen diesen hohen Wert jedoch relativ gelassen hin. Hier herrscht inzwischen die Meinung vor, dass im kommenden Jahr nach dem Wegfall der vielen Sondereffekte und im Zuge der Normalisierung in der Industrie auch die Inflationsrate wieder nach unten gehen wird.

Auf die spürbar gestiegenen Inflationsraten in Deutschland und Euroland haben die Renditen dank der unermüdlichen Erklärungen von Notenbankern über die diversen technischen und Basisbedingten Gründe für den starken Preisauftrieb nur geringfügig reagiert. Die Rendite der 10-jährigen Bundesanleihen ist auf -0,23% gestiegen.

Der Ölpreis ist weiter im Steigen begriffen. Die Prognosen für den globalen Ölkonsum werden derzeit vielerorts nach oben genommen. Gleichzeitig ist klar, dass in den USA die Ölproduktion bestenfalls stagnieren wird, weil das Fracking politisch nicht mehr gewollt ist. Die hohe Förderdisziplin der OECD trägt ebenfalls ihren Teil zu den Anstiegen bei.

Angesichts von schlechten Nachrichten aus Afghanistan, steigenden Corona-Inzidenzwerten, Sorgen bezüglich höherer Inflationsraten und rückläufigen Konjunkturindikatoren war es kein leichter Monat, die die Börsen zu verarbeiten hatten. Dennoch erreichten die US-Aktienindizes in der vergangenen Woche mehrfach neue Rekordstände.

Diesseits des Atlantiks war die Entwicklung etwas schwächer. Gründe hierfür lieferte der leicht gesunkene ifo-Geschäftsklimaindex im August. Insbesondere die Erwartungen der Unternehmen für den weiteren Geschäftsverlauf haben deutlich nachgegeben. Denn es wird zum einen bei den Dienstleistern aufgrund neuerlicher Corona-Hemmnisse mit Aktivitätseinschränkungen und zum anderen bei der Industrie mit weiteren Lieferengpässen bei Vorprodukten gerechnet. Für das dritte Quartal ist die Konjunkturdynamik indes noch klar aufwärtsgerichtet, und die Gewinne der Unternehmen entwickeln sich gut. Vor diesem Hintergrund haben sich die Aktienmärkte rund um den Globus nahe ihren Höchstständen gehalten.

Das zentrale Ereignis der letzten Tage war die Rede von Fed-Präsident Powell beim jährlichen Symposium der US-Notenbank in Jackson Hole – und Powell heizte die Märkte weiter an: Der Inflationsanstieg sei nur vorübergehender Natur, und der US-Arbeitsmarkt habe sich noch nicht vollständig erholt. Insofern dürfte die Geldpolitik sehr unterstützend bleiben, und genau das wünschen sich die Aktienanleger.

Auch nach dem Auftritt von Fed-Chef Powell zeichnet sich kein Ausbruch der Renditen aus den etablierten Handelsspannen ab. Die Wahrnehmung, dass die US-Geldpolitik nur sehr graduell gestrafft werden wird, dürfte die Realrenditen auch hierzulande weiter tief im Negativen halten, und die Zinsvolatilität sollte niedrig bleiben.

Die Aussicht auf weiterhin tendenziell noch für längere Zeit niedrige Zinsen haben den Goldpreis im August etwas beflügelt.

Die Aktienkurse tendierten im vergangenen Monat von hohen Niveaus ausgehend seitwärts.

Zwischenzeitliche Gewinnmitnahmen und Sorgen um die Ausbreitung der Delta-Variante des Coronavirus . Damit werden – auch dank der im Zuge der starken Berichtssaison steigenden Gewinnerwartungen – die Aktienbewertungen wieder etwas moderater. Sehr gute Daten mit überwiegend positiven Überraschungen für die Umsätze und Gewinne.

In den USA legten letzte Woche die Tech-Titanen durchgängig starke Gewinne für das zweite Quartal vor. Bei den Umsätzen, Ausblicken und Details wurden allerdings bei einigen, vor allem Amazon.com und Facebook, die hohen Erwartungen zum Teil leicht verfehlt. Das belastete die Märkte jedoch nur zwischenzeitlich.

Das in der jüngsten Sitzung diskutierten die Mitglieder des FOMC zwar über eine Drosselung der Wertpapierkäufe. Angesichts der weiterhin bestehenden Corona-Unsicherheiten sei es für solche Straffungsmaßnahmen jedoch noch zu früh. Selbst aktuell hohe Inflationsraten wie die in der letzten Woche aus Deutschland für Juli gemeldeten 3,8 % bringen die Notenbanken nicht aus dem Tritt, denn der Inflationsanstieg dürfte nur temporärer Natur sein.

Trotz zuletzt gemischter Konjunkturdaten ist der Aufschwung weiterhin intakt, die Dynamik wird aber geringer. Auch mit Blick auf die anstehende saisonal oft schwächere Aktienmarkt-Phase wird die Gefahr einer kurzfristigen Korrektur höher. Mittel- und längerfristig bleiben die Aussichten für Aktien aber – nicht zuletzt dank der anhaltend expansiven Geldpolitik – klar positiv.

Die 10-jährigen Bund-Renditen (-0,46%) sind nach einem Anstieg in den Vormonaten im Berichtszeitraum wieder deutlich gesunken. Weitere Renditerückgänge ohne klare Signale einer deutlich schwächeren konjunkturellen Dynamik erscheinen aber eher schwierig.

Ende Juni gab es gute Nachrichten für die Aktienmärkte. Die Aktienmärkte haben die Verunsicherung rund um die Sitzung der US-Notenbank Fed schnell abgeschüttelt. In den USA einigte sich der Senat auf ein mittelgroßes Infrastrukturprogramm und machte damit einen Schritt in Richtung höheren Wachstums in den kommenden Jahren. Die US-Notenbank bescheinigte den heimischen Banken grundsätzlich stabile Bilanzen, was den Kreditinstituten wieder Dividendenzahlungen an ihre Aktionäre ermöglichen wird. In Deutschland zeigten die Unternehmensumfragen noch mehr Aufbruchstimmung nach der Corona-Zeit an – trotz der vielfachen Produktionsbehinderungen durch die Knappheit von Rohstoffen und Vorprodukten. Insbesondere die Lagebeurteilung beim ifo Geschäftsklima stieg rekordverdächtig an. Befreit von den Fesseln des Lockdowns und in der Erwartung eines lebhaften Sommers stieg die Stimmung vor allem bei den Dienstleistern und beim Handel an.

Insgesamt war jedoch die Entwicklung der internationalen Aktienindizes unterschiedlich.

Während die US-Börsen wieder neue historische Höchststände erreichten, konnten die europäischen und die asiatischen Börsen sich lediglich behaupten. Zu groß war die Sorge wegen neu aufkommender Konjunktursorgen aufgrund der starken Verbreitung der Delta-Variante des Corona-Virus.

An den Anleihenmärkten wird nicht mit deutlichen Renditebewegungen gerechnet. Das Bild, in dem Zentralbanken und andere Marktteilnehmer den Anstieg der Inflationsraten nur als temporär ansehen, ist fest verankert. Vor allem in der Eurozone bleiben die Signale von Seiten der EZB zudem dovish, während für die Fed eine erste Zinsanhebung per Ende Dezember 2022 schon voll eingepreist ist. Die 10-jährigen Bundesanleihen rentieren weiterhin mit ca. - 0,2%.

Inflationssorgen führten Anfang Mai zu einer kurzen, spürbaren Korrektur an den Aktienmärkten. Die zunehmende Unsicherheit über die weitere Entwicklung der Verbraucherpreise erreichte durch den überraschend deutlichen Anstieg der US-Kerninflation für April (4,2 % gegenüber dem Vormonat) einen neuen Höhepunkt. Zwar sind gleich mehrere Basiseffekte und Verzerrungen für diese Entwicklung verantwortlich, aber zugleich ist in der US-Wirtschaft aktuell ein beginnender Lohn- und Preisdruck erkennbar.

Die US-Notenbank gab sich betont entspannt und bezeichnete dies mit Blick auf die anhaltend hohe Arbeitslosigkeit als temporär. Verschiedene Stimmen aus der Europäischen Zentralbank und Fed machten deutlich, dass die Geldpolitik trotz der anhaltenden Inflationsdiskussion keine Eile verspürt zu bremsen. Für die Finanzmärkte ist es wichtig, dass der Zinsanstieg sehr langsam und graduell stattfindet. Bislang ist dies den Notenbanken auch sehr gut gelungen. Deshalb blieb der Grundton dennoch positiv und die Aktienmärkte nahmen Ihre Aufwärtsbewegung wieder auf. Viele Indizes näherten sich Ende des Monats ihren Höchstständen oder erreichten zum Teil bereits neue Allzeithochs.

Gleichzeitig erhält die Wirtschaft im Zuge des Aufholprozesses nach der Corona-Krise immer mehr Aufträge. Die Konjunkturdaten bestätigten in den USA wie Euroland die Erwartungen an einen wirtschaftlichen Aufschwung. Diese Kombination aus lockerer Geldpolitik und wirtschaftlicher Erholung bleibt unterstützend für die Aktienmärkte. Eine Gefahr für die Aktienmärkte liegt allerdings darin, dass die Inflationsraten in den kommenden Monaten zu stark ansteigen könnten, denn es mehren sich allerorten die Anzeichen von Knappheit und Überauslastung in den Unternehmen.

Nach dem Anstieg der Renditen seit Februar, scheinen die 10-jährigen Bundrenditen zwischen -0,2 % und -0,15 % ein neues Gleichgewicht gefunden zu haben.